18.09.2023 | 04:45

Unfassbar! Finger weg von KI, Biotech im Rebound! Bayer, Defence Therapeutics, Morphosys

Der große Herbst-Verfall ist nun über die Bühne gegangen. Immer ein schwieriger Termin, aber diesmal verlief das sogenannte „Triple Witching“ relativ geräuschlos. Die Europäische Zentralbank (EZB) beschloss auf ihrer ersten Zinssitzung nach der Sommerpause, die Schlüsselsätze wie im Juli erneut um einen Viertelprozentpunkt auf 4,00 nach zuvor 3,75 Prozent zu erhöhen. Gleichzeitig senkte sie ihre Inflationsprognose für 2025 und den Ausblick für das wirtschaftliche Wachstum der Euro-Zone für die Jahre 2023 bis 2025. Die ökonomischen Risiken mehren sich, jedoch bleibt für das Zinsniveau die Inflation schlagend. Die Erwartung, dass die US-Notenbank FED bei ihrer nächsten Sitzung am Mittwoch eine Zinspause einlegt, sorgte aber wieder für zuversichtliche Stimmung. Große Verlierer waren in der letzten Woche die zuletzt favorisierten KI-Titel Nvidia, Microsoft und C3.ai. Im Steigflug begriffen ist aber neuerdings wieder der Biotech-Sektor. Wo liegen die Chancen für Investoren?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

DEFENCE THERAPEUTICS INC | CA24463V1013 , BAYER AG NA O.N. | DE000BAY0017 , MORPHOSYS AG O.N. | DE0006632003

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

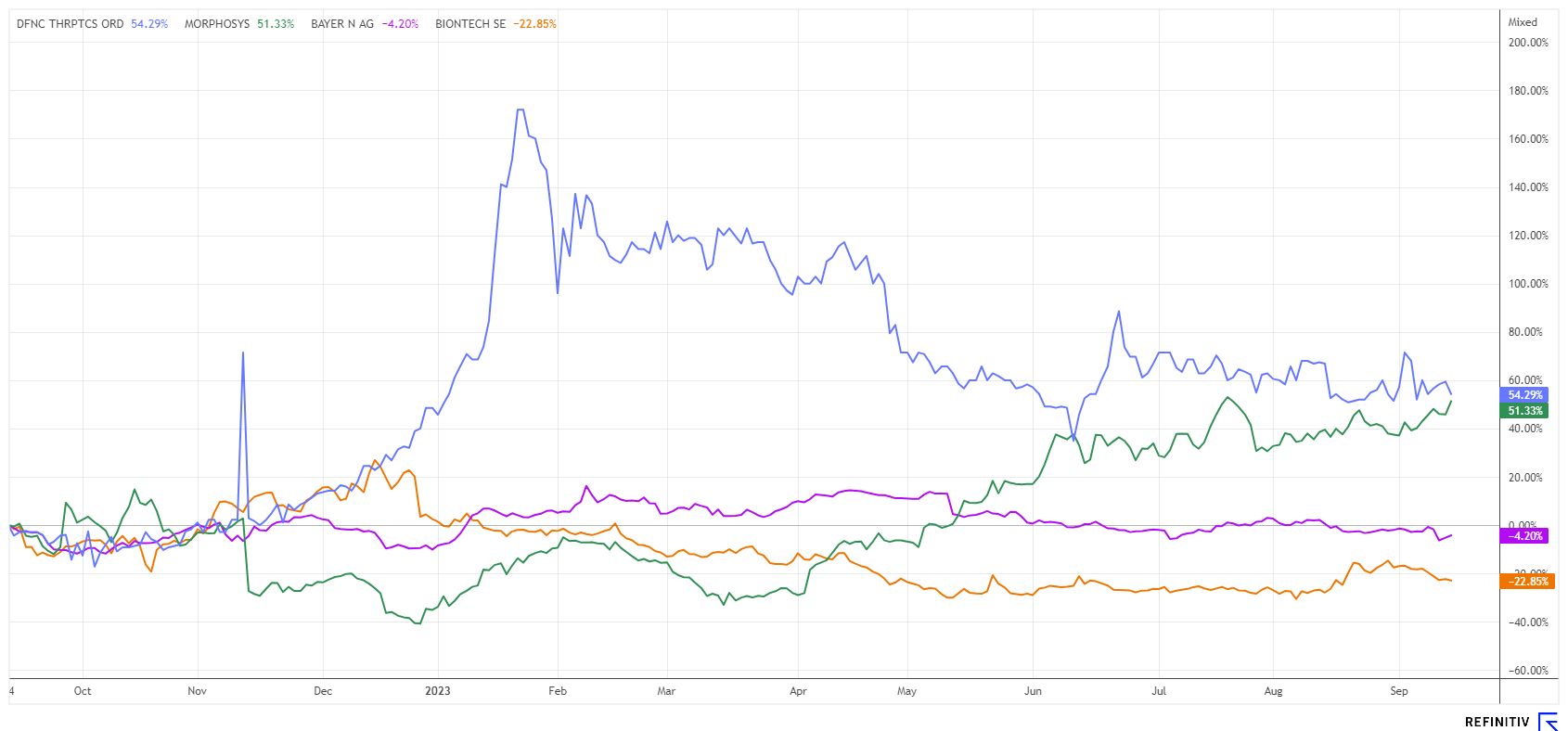

Morphosys – Das ist ein Paukenschlag

Eine lange Durststrecke musste das Münchener Biotech-Unternehmen Morphosys durchleben. Bis auf 11,82 EUR ging es im Dezember 2022 nach unten. Viele Hedgefonds trommelten auf den Kurs ein, die Shortquote in der Aktie erreichte in der Spitze knapp 15 %. Grund waren damals die schleppenden Umsätze des Krebsmittels Monjuvi, eine verpatzte Studie im Bereich Alzheimer mit dem Partner Roche sowie der Rücktritt des CFO Sung Lee.

Ein Analysehaus, das damals sehr skeptisch argumentierte und Morphosys auf „Verkaufen“ stufte, war Goldman Sachs. Das Kursziel mit 12,50 EUR ist dann auch sehr schnell auf dem Kurszettel aufgetaucht. Letzte Woche war es das gleiche Investmenthaus, das nun deutlich bessere Perspektiven erwartet und das Rating von „Sell“ auf „Neutral“ anhob. Dramatisch die Veränderung beim Kursziel: Es lautet nun 33,50 nach 12,50 EUR, also eine Erhöhung von knapp 200 %. Hintergrund für diese drastische Meinungsänderung ist, dass die Analysten deutlich zuversichtlicher für das Mittel Pelabresib geworden sind. Der Wirkstoff zur Behandlung von Blutkrebs befindet sich derzeit in der klinischen Studie Phase-3 und besitzt nach Meinung der Analysten sehr großes Potenzial. Die Ergebnisse werden zwar erst im vierten Quartal erwartet, für den Kurs der Morphosys-Aktie dürften sie aber schon vorher spekulative Relevanz haben.

In der letzten Woche sorgte Morphosys bereits mit einer weiteren guten Nachricht für Aufsehen. Die US-Arzneimittelbehörde FDA verlieh dem Wirkstoff Tulmimetostat zur Behandlung von Gebärmutterkrebs den Fast-Track-Status. Auf der Plattform Refinitiv Eikon häufen sich nun die Aufstufungen. Das mittlere Kursziel hat sich jüngst von 24,50 auf 28,75 EUR erhöht. Seit Jahresanfang liegt der Wert mit 30,30 EUR nun schon 50 % im Plus. Das dürfte auch im Hinblick von weiteren Short-Eindeckungen noch nicht das Ende der Fahnenstange sein.

Defence Therapeutics – Mit großen Schritten in Richtung Krebstherapeutika

Das kanadische Biotech-Unternehmen Defence Therapeutics (DTC) setzt auf seine Accum™-Plattform. Derzeit verbreitert man die Forschungsgebiete auf weitere innovative Strategien zur Behandlung verschiedener Indikationen im Bereich der Immunonkologie. Unabhängig davon, ob Antikörper, zellbasierte Vakzine oder kleinmolekuläre Therapeutika eingesetzt werden, ist der gemeinsame Nenner bei allen entwickelten Produkten die Accum™-Technologie. Sie bezeichnet eine Plattform, welche spezifisch dafür konzipiert wurde, die Wirksamkeit aller bestehenden Biopharmaka gegen Krebs strategisch zu verbessern und zu verstärken. In Frage kommen eine Vielzahl von Produkten, einschließlich der Antikörper-Wirkstoff-Konjugate (ADCs), protein- oder zelluläre Impfstoffe, sowie die Entwicklung von kleinen Chemotypen zur Krebsbekämpfung.

Das ursprüngliche Haupteinsatzgebiet von ADCs war die Bekämpfung von Brustkrebs. Defence hat erforscht, dass die Modifizierung dieser ADCs durch Biokonjugation die Wirksamkeit der kommerziell erhältlichen ADCs um das Zwanzig- bis Hundertfache verbessern kann. Das Unternehmen arbeitet derzeit aktiv an der Entwicklung von zwei neuen ADCs unter Verwendung seiner eigenen proprietären monoklonalen Antikörper zum gezielten Einsatz an zwei tumorspezifischen Zellenoberflächenproteinen und Payloads. Die in 2023 gestartete Partnerschaft mit Orano, einem französischem Nuklear-Weltkonzern, könnte zur Entwicklung der nächsten Generation von Radioimmunkonjugate führen, welche unter Verwendung der intrazellulären Accum™-Technologie erstklassige ADC-Therapien möglich machen. Auch im Bereich Impfstoffe kommen die Kanadier voran.

Defence hat bereits einen doppelt wirksamen Impfstoff entwickelt und getestet, der gezielt gegen Gebärmutterhalskrebs eingesetzt wird. Dieses proteinbasierte Vakzin beruht auf dem Einsatz eines einzigen Proteins statt dem üblichen Mix aus viralen Kapsidproteinen. Defence hat in präklinischen Modellen nachgewiesen, dass der Impfstoff einen Synergieeffekt mit verschiedenen Immuncheckpoint-Inhibitoren bewirkt, was eine Überlebensrate zwischen 70 % und 100 % zur Folge hat. Nach Abschluss aller laufenden GLP-Studien arbeitet Defence entweder eigenständig oder mit einem Partner an der Herstellung des Impfstoffs zur Einleitung einer klinischen Phase I-Studie gegen Tumore im Kopf- und Nackenbereich im kommenden Jahr.

Defence Therapeutics steht kurz vor bedeutenden Wendepunkten. Mit seiner großen Pipeline ist es hervorragend für die Krebsprävention und die Verbesserung der Wirksamkeit aller Biopharmaka zur Krebsbekämpfung aufgestellt. Die Aktie wird sehr liquide mit teilweise über 20.000 Stücken in Deutschland gehandelt. Mit einer Marktkapitalisierung von 70 Mio. EUR steht man kurz vor der erforderlichen NASDAQ-Aufnahmehürde von 100 Mio. USD. Die nächsten Monate werden somit höchst spannend.

Bayer – Weniger Wachstum und eine hohe Verschuldung

Völlig aus dem Tritt gekommen ist das Papier der Bayer AG, denn obwohl der DAX40-Index neue Hochs produziert, steht die Aktie ganze 7 % unter dem Jahresanfangsstand. Immer mehr Analysten warnen vor überzogenen Wachstumserwartungen, denn der Konzern hat seit der Monsanto-Übernahme eine ordentliche Menge an Fremdkapital an Bord. Mit steigenden Zinsen fällt die Refinanzierung nun nicht mehr so leicht wie vor 5 Jahren. Auslaufende Anleihen könnten sich bei Neuauflage im Zinsaufwand locker verdoppeln.

J.P. Morgan hatte sich in der letzten Woche bereits skeptisch geäußert, der zuständige Analyst Vosser hält die Konsenswerte für zu hoch. Sein Kursziel kappte er konsequenterweise von 55 auf 47 EUR bei unverändertem Rating „Neutral“. Zuletzt hatte die Ratingagentur Fitch den Ausblick für Bayer von "Stabil" auf "Negativ" herabgesetzt, das Rating "BBB+" blieb indes unberührt bei Investment-Grade. Die Experten sehen operative Risiken und möglichen Preisdruck in den Kerngebereichen Pharma und Crop Science, auch sind die Rechtsstreitigkeiten in Sachen Glyphosat noch nicht vom Tisch. Wegen sinkender Free Cashflows kann der Konzern weniger tilgen und erhöht damit seinen Nettoverschuldungsgrad. Durch weniger Geld in der Kasse, schmälert sich auch der Aktionsradius für Investitionen und M&A-Transaktionen. Gerade in der Pharma-Sparte verlieren die Top-Produkte Xarelto und Eylea sukzessive ihren Patentschutz, Konkurrenten treten dann auf den Markt.

Summa summarum ist Bayer trotz aller temporären Belastungen ein solider Standardwert mit einer Dividenden-Rendite von knapp 5 % und einem Buchwert von ca. 39 EUR. Von den Top-Kursen um 62 EUR hat die Aktie mittlerweile 20 % korrigiert. Und mit einem KGV 2023e von 7,8 sind die Leverkusener keinesfalls zu teuer.

Die Börse zeigt sich zurzeit sehr volatil. Der Biotech-Sektor legt wegen des hohen Beta-Werts noch eine Schippe drauf. Bayer hängt etwas in der Kurve, dynamisch zeigen sich zuletzt aber Morphosys und Defence Therapeutics. Durch eine breite Streuung erreicht man sinkende Portfoliorisiken.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.