25.04.2025 | 04:45

Crash oder Rebound? Den Daten auf der Spur mit Palantir, SAP, MiMedia und Deutsche Telekom

Ist denn die große Korrektur schon durch? Angesichts einer historisch hohen Liquidität fragen sich Anleger, ob denn der letztwöchige Einbruch schon ein Ende der Fahnenstange markierte? Titel wie Nvidia, Apple oder SAP haben mittlerweile mehr als 25 % von ihren Highs korrigiert, das gab´s in den letzten 24 Monaten nur selten. Zaghaft arbeitet sich der NASDAQ wieder nach oben, stark im Kommen scheint aber der DAX 40-Index. Nur noch 1.500 Punkte fehlen zum alten Hoch bei 23.476 Punkten. Ein guter Rat könnte also sein, selektiv wieder einzusteigen. Setzen Sie bei jedem Investment aber klare Verlustbegrenzungen. Hier ein paar aussichtsreiche Vorschläge.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

DT.TELEKOM AG NA | DE0005557508 , PALANTIR TECHNOLOGIES INC | US69608A1088 , MIMEDIA HOLDINGS INC | CA60250B1067 , SAP SE O.N. | DE0007164600 , SAP SE ADR/1 O.N. | US8030542042

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

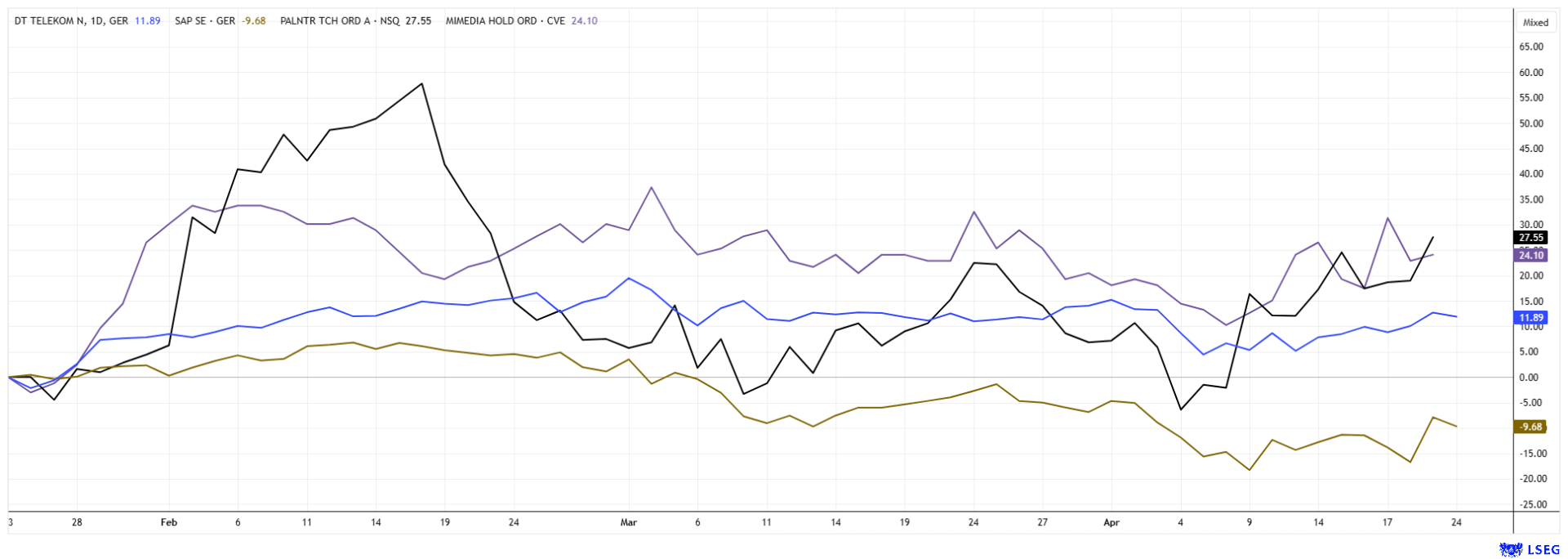

Deutsche Telekom – Der Fels in der Brandung

Über Urlaubsfotos oder persönliche Dokumente den Überblick zu behalten, gestaltet sich oft schwer. Die Magenta Cloud bietet die Möglichkeit, Dateien und gescannte Papierunterlagen an einem zentralen Ort nach höchsten Sicherheitsstandards zu speichern und zu sortieren. Für große Telko-Anbieter, wie die Deutsche Telekom, ist es heute unerlässlich, ihren Kunden eine Storagefunktion anzubieten. Das erhöht die Kundenbindung, denn es erzeugt hohen Aufwand, den Cloud-Anbieter irgendwann zu wechseln. In der jüngsten Kurskorrektur konnte sich der Bonner Konzern blendend halten. Vom Hoch bei 35,90 EUR ging es kurz auf 30 EUR nach unten, gestern stand das Papier aber schon wieder bei 32,60 EUR. Zahlen zum ersten Quartal will das Unternehmen am 15.Mai vorlegen. Analysten erwarten für Q1 eine stabile Gewinnentwicklung auf ca. 0,46 EUR je Aktie, für das Gesamtjahr sollen es dann 2,01 EUR je Aktie werden. Auf dem aktuellen Niveau schüttet das Papier rund 3,1 % Dividende aus. Mit einem Wachstum von 5 bis 8 % per annum ist ein 2027e KGV von 12,7 nicht zu teuer. Auch die Analysten auf der Plattform LSEG sehen noch Raum bis 37,20 EUR. J.P. Morgan ist besonders positiv und setzt mit Votum „Overweight“ ein 12-Monats-Kursziel von 43 EUR.

MiMedia – Die Kundendaten im Visier

Das kanadische Unternehmen MiMedia (MIM) tummelt sich auch im Cloud-Markt und bietet dabei einen ganzen Blumenstrauß an personalisierten Diensten. Für Smartphone-Nutzer mit Android Betriebssystem bietet man eine auf Künstlicher Intelligenz basierende Cloud-Plattform der nächsten Generation, die es ermöglicht, alle Arten von persönlichen Medien dauerhaft und ortsunabhängig zu sichern. Die Monats-Abos variieren von 500 GB für 7,99 CAD bis 2 TB für 15,99 CAD, im Jahres-Abo spart der Kunde rund 2 Monatsbeiträge ein. Das Interesse an den Diensten ist riesig!

Einmal hinterlegt, kann der User jederzeit nahtlos über alle Geräte und Betriebssysteme darauf zuzugreifen. Die Plattform verfügt über die neuesten technologischen Standards, begeistert durch ein reichhaltiges Medienerlebnis, robuste Organisationstools und eine Vielzahl von privaten Freigabefunktionen. Mimedia arbeitet weltweit mit einigen Smartphone-Herstellern und Telekommunikationsanbietern zusammen und bietet seinen Partnern wiederkehrende Umsatzströme, eine stark verbesserte Kundenbindung und eine einzigartige Marktdifferenzierung. Aktuell verteilen sich die B2B-Kunden auf die USA und Südamerika sowie Afrika, EMEA und Südostasien. Bahnbrechend konnte man im ersten Quartal auch den Blockbuster Kunden Walmart Latin America gewinnen.

Mit weiteren Partnern hat MiMedia bereits 35 Mio. Installationen für die nächsten 24 Monate vertraglich implementieren können. Das Unternehmen wächst mit implementierten Patentschutz nach 6 Jahren Aufbauarbeit und Investitionen von mehr als 50 Mio. CAD derzeit sehr stark. Für seine Kunden, die Telecom Carriers, werden mehrere 100 Mio. Umsatz durch die Partnerschaften generiert, MiMedia erhält eine gute Marge aus diesen Verträgen. MiMedia kann die Kundenbindung stärken und generiert wiederkehrende Umsätze durch Speicherabonnements und mobile Werbung. Der zugrundeliegende Markt wächst stark und bietet innovativen Anbietern wie MiMedia ein exzellentes Betätigungsfeld. Die Aktie hat im ersten Quartal bereits ordentlich Frühlingsluft geschnuppert und stieg von 0,20 auf 0,60 CAD. Dort oben wird nun etwas konsolidiert, die Bewertung von nur 28,7 Mio. CAD ist aber noch sehr tief. Besondere Stabilität zeigte der Wert in der jüngst erfolgten NASDAQ-Korrektur von über 20 %. Zugreifen!

Palantir und SAP – Das Geschäft mit den Daten floriert

Einer der schillerndsten Börsen-Stories der letzten 5 Jahre ist Palantir Technologies. Das Unternehmen von CEO und Mitgründer Alex Karp hat sich auf Big Data-Analyse und KI-Dienste für Regierungen und militärische Auftraggeber spezialisiert. Palantir sieht sich dabei als Spezialist von hochsensibler Information, die z. B. in der Verteidigung der Ukraine oder bei Grenzbeobachtungen eingesetzt werden. Die öffentlichen Auftraggeber verfügen über üppige Budgets für solche Daten und zahlen entsprechend hohe Margen auf die begehrten Dienste. In 2020 ging das Unternehmen zu einem Preis von 10 USD an die Börse, 5 Jahre später erreicht der Kurs 125 USD. In der aktuellen Korrektur flutschte den Händlern die Notiz bis auf 72 USD durch, Investoren mussten kurzfristig 45 % Verlust aushalten. Per gestern standen wieder 105 USD auf der Kurstafel, der erste Sturm scheint gemeistert. Am 5. Mai nun kommen die Zahlen zum ersten Quartal. Der Ausblick sollte begeistern, sonst droht Ungemach, denn per 2025e berechnet sich ein Kurs-Gewinn-Verhältnis von strammen 182. Logischerweise sehen auch die Experten auf der Plattform LSEG wenig Potenzial. Nur 5 von 24 verteilen ein „Buy“ mit durchschnittlichem Zielpreis von 91,30 USD. Diese Marke wurde zuletzt aber schon ordentlich überschritten. Furios!

Weniger spektakulär gepreist ist die SAP-Aktie. Mit einigen Befürchtungen schielten die Anleger in dieser Woche auf die Q1-Zahlen. Aber die Walldorfer konnten die meisten Wachstumszweifel zerstreuen und lieferten wie gewohnt solide ab. Nach einem schwierigen Vorjahr mit schmerzhaftem Stellenabbau und geopolitischem Gegenwind zeigt sich Europas größter Softwarekonzern wieder in bestechender Verfassung. Der Umsatz stieg im Vergleich zum Vorjahresquartal um 12 % auf 9,01 Mrd. EUR. Getragen wurde der Erlösanstieg vor allem von wiederkehrenden Abomodellen und einem starken Cloud-Geschäft. Die Buchungen für cloudbasierte Softwarelösungen zogen auf Jahressicht sogar um 28 % an. Der Gewinn je Aktie kletterte auf 1,52 EUR – ein drastischer Turnaround im Vergleich zum Verlust von 0,71 EUR im Vorjahr. Experten hatten im Vorfeld lediglich 1,32 EUR erwartet. Die operative Marge legte ebenfalls auf jetzt 27,1 % zu. Der Kurs machte einen Freudensprung von 11 % auf 241 EUR und verabschiedete sich aus der jüngsten Korrektur. 32 von 34 Analysten auf der Plattform LSEG sind positiv gestimmt, man erwartet im Schnitt eine 12-Monats-Kursentwicklung auf 279,50 EUR. Die Aktie lässt sich aktuell noch gut im Fenster 235 bis 242 EUR einsammeln – hier liegen auch wichtige technische Linien.

Die Volatilität ist zurzeit ungewöhnlich hoch. Da gibt es an manchen Tagen schon mal positive oder negative Ausreißer. Umso wichtiger ist es für Investoren, immer limitiert zu agieren, damit man bei extremen Ausschlägen nicht auf dem falschen Fuß erwischt wird. Während SAP und Palantir eine extreme Berg- und Talfahrt absolvierten, geht es bei der Deutsche Telekom und dem Cloud-Spezialisten MiMedia eher stetig voran. Die Aufwertung dürfte sich hier bald wieder fortsetzen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.