29.04.2026 | 05:20

Goldproduktion startet bald, PEA zeigt nur 10 % der Ressource – der Rest ist bei Desert Gold aktuell eine kostenlose Beigabe

Mali liefert den Cashflow, die Elfenbeinküste die Fantasie – so lautet die einfache Rechnung bei Desert Gold. Während die meisten Juniors noch um ihre nächste Finanzierung kämpfen bauen die Kanadier bereits eine Gravity-Anlage. Die Genehmigungen liegen vor, das Geld ist da, der Bau läuft. Wer jetzt wartet, zahlt später mehr. Denn sobald die erste Unze Gold gefördert ist, verändert sich die Bewertungslogik fundamental. In diesem Artikel klärt sich, warum dieser Zeitpunkt vor der Produktion der reizvollere Einstieg sein könnte.

Lesezeit: ca. 4 Min.

|

Autor:

Armin Schulz

ISIN:

DESERT GOLD VENTURES | CA25039N4084 | TSXV: DAU , OTCQB: DAUGF

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Armin Schulz

Der gebürtige Mönchengladbacher studierte Betriebswirtschaftslehre in den Niederlanden. Im Zuge des Studiums kam er erstmals mit der Börse in Kontakt. Er hat mehr als 25 Jahre Erfahrung bei Börsengeschäften.

Tag-Cloud

Aktien-Cloud

Mali: Vom Bohren zum Geldverdienen

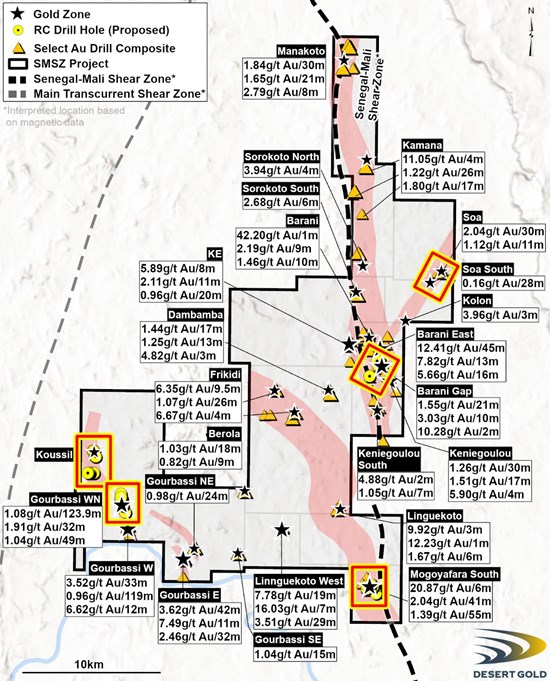

Im Zentrum steht das Senegal-Mali-Shear-Zone-Projekt (SMSZ), ein 440 km² großes Areal in einer der produktivsten Goldregionen Westafrikas. Die Nachbarschaft liest sich wie ein Branchenverzeichnis von Goldproduzenten mit Barrick, B2Gold oder Allied Gold. Desert Gold hat dort eine Ressource von rund 1,22 Mio. Unzen ausgewiesen. Aber das allein wäre nicht bemerkenswert. Was zählt, ist die bevorstehende Goldproduktion.

Das Unternehmen hat die Bauarbeiten für die Barani-East Oxidgoldmine bereits aufgenommen. Eine modulare Gravitationsanlage ist bestellt. Der Liefertermin ist Anfang Mai. Der Hersteller bleibt mehrere Monate vor Ort zur Einarbeitung. Der Ansatz ist bewusst phasenweise angelegt. Erst kommt die Standortvorbereitung, dann die Anlieferung und Installation, um Ausführungsrisiken zu minimieren.

Die Finanzierung ist gesichert. Im Februar schloss Desert Gold eine überzeichnete LIFE-Platzierung über rund 7,2 Mio. CAD ab, plus eine Nachzeichnung. Das Geld fließt in die erste Phase der Gravitationsanlage, in Bohrungen in der Elfenbeinküste sowie in die Ressourcenerweiterungs- und Explorationsbohrungen auf dem SMSZ-Projekt in Mali. Der Produktionsstart bei Barani East ist für die erste Jahreshälfte 2026 angepeilt.

Die Barani-East-Strategie: Klein anfangen, dann skalieren

Der Clou ist die gestaffelte Entwicklung. Statt sofort eine teure CIL-Anlage zu bauen, beginnt Desert Gold mit einer Gravity-Stufe, die eine Goldausbeute von etwa 68 % erreicht. Das behandelte Erz wird zwischengelagert und kann später durch eine CIL-Nachrüstung noch einmal verarbeitet werden, wodurch die Ausbeute auf bis zu 92 % gesteigert werden kann. Die vorläufige Wirtschaftlichkeitsstudie (PEA) vom November 2025 zeigt, dass sich das Modell rechnet. Bei einem Goldpreis von 2.850 USD liegt der Kapitalwert nach Steuern bei 61 Mio. USD, die interne Rendite bei 57 %. Die Amortisation dauert 2,5 Jahre.

Und das ist nur mit einem Bruchteil der Ressource gerechnet. Das lässt erhebliche Möglichkeiten, die Projektwirtschaftlichkeit zu verbessern und den Betrieb im Laufe der Zeit wesentlich zu erweitern.

Die laufenden Bohrungen untermauern diese Perspektive. Im April 2026 startete ein 4.250 m umfassendes RC-Programm auf 5 Prioritätszielen, darunter Koussili, Gourbassi West North und das vielversprechende Kolon-Soa, ein 8 km langer Korridor mit artisanalem Bergbau und Gesteinsproben von bis zu 77 g/t Gold.

Was die PEA nicht zeigt

Die vorläufige Wirtschaftlichkeitsstudie (PEA) hat nur die oberflächennahe Oxidmineralisierung betrachtet, etwa 10 % der gesamten Ressource. Der tiefere Anteil im Frischgestein blieb komplett außen vor. Das ist kein Mangel, sondern eine bewusste Entscheidung. Erst kommen die schnellen Erträge, dann der Ausbau.

Die Arbeit, die ein Explorer zu erledigen hat, ist immer dieselbe. Ressourcenbasis vergrößern, Volumen und Tonnage schaffen. Genau das passiert gerade. Wer die großen Player in Westafrika kennt, weiß, dass genau solche Pakete Begehrlichkeiten wecken. Die Branche hat in den letzten eineinhalb Jahrzehnten mehrere Milliarden-Transaktionen in diesem Gürtel gesehen.

Der zweite Pfeiler: Tiegba in der Elfenbeinküste

Während Mali das operative Arbeitspferd wird, könnte Tiegba die Überraschung liefern. Das 297 km² große Projekt liegt in der Elfenbeinküste, entlang der Tehini-Scherzone, im selben Distrikt wie Bonikro und Agbaou, wo Allied Gold (zukünftiger Teil von Zijin) produziert. Das Besondere ist eine 4,5 km lange und 2 km breite Goldanomalie im Boden, die Newcrest vor Jahren entdeckte, aber nie erbohrt hat.

Das Team war vor Ort, hat sich selbst ein Bild gemacht und ist überzeugt, dass die Anomalie vor Ort ist. Eine aeromagnetische Drohnenvermessung ist geplant und im Anschluss Aircore-Bohrungen quer durch den Hauptteil der Anomalie. Und 85 % der Lizenzfläche sind bisher überhaupt nicht erkundet. Das ist der klassische Optionswert, das Projekt ist nicht eingepreist im Aktienkurs, aber potenziell massiv wertsteigernd.

Sollte in diesem Gürtel ein neuer Fund von 0,5-1,0 Mio. Unzen gelingen, könnte das aufgrund des Nachschubbedarfs der reiferen Minen in der Nachbarschaft durchaus für Aufsehen sorgen.

Warum der Zeitpunkt jetzt interessant ist

Die Marktkapitalisierung liegt derzeit im Bereich von 35 Mio. CAD, bei rund 360 Millionen ausstehenden Aktien und einer gut gefüllten Kasse. Ein Großteil dieses Werts ist durch das Barani-East-Projekt in der PEA-Bewertung gedeckt. Das bedeutet, dass Tiegba, die restlichen Ressourcen in Mali und das gesamte Explorationspotenzial aktuell fast eine kostenlose Beigabe sind.

Das Unternehmen hat namhafte Aktionäre, darunter Merk Investments und Pan-American-Silver-Chairman Ross Beaty. Management und Board halten signifikante Anteile, das schafft Interessengleichheit.

Die politische Situation in Mali hat sich entspannt und trotzdem preisen die Märkte das Risiko nach Einschätzung des Managements bereits großzügig ein. Viele andere Unternehmen mit schlechteren Assets haben deutliche Bewertungssprünge gesehen. Mali befindet sich heute auf einem besseren Weg als noch vor einem Jahr.

Das Unternehmen bohrt auf ihren besten Zielen. Die Finanzierung dafür steht. Jeder Treffer erhöht das Potenzial. Das sehen auch die Analysten von GBC so, die ein Kursziel von 0,93 CAD vergeben haben. Grund dafür ist der baldige Produktionsstart, der den Unternehmenswert deutlich steigern wird.

Aktuell notiert die Aktie bei 0,13 CAD.

Desert Gold bietet eine seltene Kombination aus gesicherter Finanzierung, laufendem Bau einer Mine und eine klare Produktionsperspektive für 2026, plus eine völlig ungetestete Option in der Elfenbeinküste. Wer wartet, bis das erste Gold gefördert ist, zahlt eine andere Bewertung. Die nächsten Monate könnten positive Überraschungen bringen. Das Chance-Risiko-Profil ist mittlerweile klar positiv. Genau deshalb lohnt sich ein frühzeitiger Blick vor dem Produktionsstart.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.