28.07.2025 | 05:10

Hensoldt, Almonty Industries, MTU Aero Engines – Gewinnmitnahmen nach dem Meilenstein

Die Zeichen für eine Korrektur an den globalen Börsen werden immer größer. Neben dem historisch hohen Shiller-KGV erreichten Call-Optionen in der vergangenen Woche mit fast 70 % des gesamten Optionsvolumens den höchsten Anteil seit der Meme-Aktien-Euphorie von 2021. Die Marktstimmung ist extrem bullish, was auf eine baldige Konsolidierung hindeuten könnte. Konsolidiert hat in der vergangenen Woche eines der aussichtsreichsten Rohstoffunternehmen der Zukunft. Nach herausragenden Meldungen machten Anleger Kasse, was langfristige Einstiegschancen bieten könnte.

Lesezeit: ca. 3 Min.

|

Autor:

Stefan Feulner

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , MTU AERO ENGINES NA O.N. | DE000A0D9PT0 , HENSOLDT AG INH O.N. | DE000HAG0005

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Stefan Feulner

Stefan Feulner besitzt rund 30 Jahre Kapitalmarkterfahrung, war mehr als drei Jahre CEO eines börsennotierten VC-Unternehmens und lange im Beteiligungs- und Fondsmanagement tätig.

Tag-Cloud

Aktien-Cloud

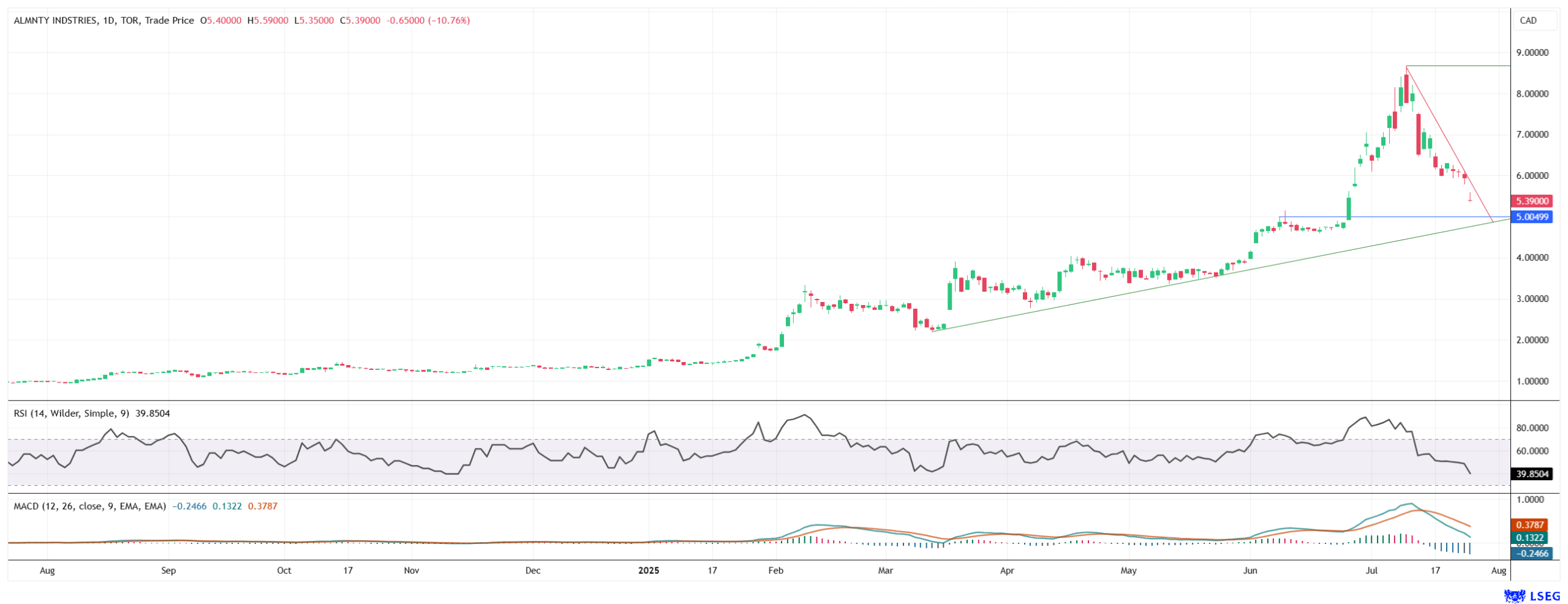

Almonty Industries – Sell on good news

Dass sich sowohl Aktienindizes und auch Einzelaktien selbst in extremen Aufwärtsbewegungen in Wellen bewegen, ist an der Börse nichts neues, Durch Konsolidierungen werden überkaufte Situationen abgebaut und der Markt sucht nach „Tankstellen“, um neue Einstiegschancen zu finden. So auch in der vergangenen Woche beim aufstrebenden Wolframproduzenten Almonty Industry, der durch den Bau seiner Mine in Südkorea zum Hoffnungsträger der westlichen Rohstoffversorgung mutiert.

Nach dem erfolgreichen Nasdaq-Listing Mitte Juli sowie einer abgeschlossenen Emission von 20.000.000 Stammaktien zu einem Ausgabepreis von 4,50 USD pro Stück, was den Kanadiern einen Bruttoerlös von insgesamt 90 Mio. USD einbrachte, wodurch die Weichen für den weiteren Ausbau strategisch gesetzt wurden, setzte die Almonty-Aktie zum Sinkflug an. Jedoch sollten langfristige Anleger eines bedenken. Mit dem Cash-Polster baut Almonty nicht nur die eigene Wolframoxid-Produktion aus, sondern schafft durch einen eigenen Schmelzbetrieb mit der einzigen vollintegrierten westlichen Wolframquelle ein Alleinstellungsmerkmal, wodurch die Unabhängigkeit zum chinesischen Raffinierungsmarkt besiegelt wird.

Den cleveren Schachzug haben mehrere Analystenhäuser erkannt. Die Analysten der GBC AG setzen in ihrer aktuellen Studie das Kursziel auf Sicht zum 31.12.2026 auf 5,28 EUR, umgerechnet 8,50 CAD. Vor allem im Vergleich zu vergleichbaren Unternehmen wie MP Materials, einem führenden US-amerikanischen Produzenten von Seltenerdelementen, sei eine erhebliche Diskrepanz in der Bewertung beider Unternehmen, gemessen an den zukünftigen EBITDA-Werten, zu erkennen.

Almonty bringt es derzeit auf eine Marktkapitalisierung von 1,20 Mrd. CAD, deutlich weniger als MP Materials, die mit 15,05 Mrd. CAD bewertet werden. Ein Blick auf die EBITDA-Prognosen zeige jedoch ein ganz anderes Bild beim Wachstum. Almonty wird für 2026 ein EBITDA von 105,18 Mio. CAD erwartet, das sich bis 2028 auf 384,55 Mio. CAD mehr als verdreifachen soll. Bei MP Materials fällt das Wachstum im selben Zeitraum deutlich moderater aus – von 125,20 Mio. USD auf lediglich 190,92 Mio. USD.

Hensoldt – Angeschlagenes Chartbild

Auch bei den Rüstungswerten standen die Zeichen in den abgelaufenen Handelssitzungen auf Korrektur. Der bereits mit einem Kurs-Gewinn-Verhältnis von über 70 bewertete Spezialist für Sensor- und Elektroniklösungen für Verteidigungs‑, Sicherheit‑ und Luftfahrtanwendungen, Hensoldt, verlor über 6 % auf einen Wochenschlusskurs bei 96,95 EUR, wodurch sich das Chartbild weiter eintrübt. Ein Fall unter die Marke von 95 EUR könnte einen weiteren Abverkauf beschleunigen, der erst einen Halt bei der markanten Unterstützung in der Zone um 76 EUR finden könnte.

Dabei ignorierten Anleger die Veröffentlichung eines Großauftrages im Wert von mehr als 340 Mio. EUR zur Lieferung modernster Radarsysteme für die Ukraine. Wie das Unternehmen mit Sitz in Taufkirchen mitteilte, beinhaltet das aktuelle Lieferpaket unter anderem Hochleistungsradare des Typs TRML-4D sowie Nahbereichssysteme aus der SPEXER-2000-3D-MkIII-Serie. Ziel dieser Lieferung ist es, die Luftverteidigungsfähigkeiten der Ukraine gezielt zu verbessern.

Das TRML-4D-Radar sei laut Hensoldt in der Lage, bis zu 1.500 Ziele gleichzeitig in einem Radius von bis zu 250 Kilometern zu erfassen. Es erkennt, verfolgt und klassifiziert Luftziele wie Drohnen, Flugzeuge, Hubschrauber und Marschflugkörper in Echtzeit. Ergänzt wird das System durch die SPEXER-Radarreihe, die auf kürzere Distanzen ausgelegt ist. Diese Sensoren ermöglichen die automatische Detektion von Boden- und Seezielen sowie tief fliegenden Objekten.

MTU Aero Engines mit Achterbahnfahrt

Zuerst klatschten sowohl Analysten als auch Investoren nach dem Überbieten der Prognosen für das zweite Quartal 2025 Beifall. Nach dem Erreichen eines neuen All-Time-Highs wurde dennoch Kasse gemacht. Innerhalb von 2 Handelstagen verlor das MTU-Papier rund 11,50 % auf einen Kurs bei 361 EUR.

Im zweiten Quartal konnte das Unternehmen, einer der führenden Triebwerkshersteller für Airbus und Boeing, die Erwartungen der Analysten deutlich übertreffen und setzte gleichzeitig ein starkes Signal für den weiteren Jahresverlauf durch eine Anhebung der Jahresprognose.

Der Umsatz legte um 21 % auf 4,1 Mrd. EUR zu, während das operative Ergebnis (EBIT) mit 657 Mio. EUR überzeugte und für eine positive Überraschung am Markt sorgte. Der bereinigte Nettogewinn kletterte im Vergleich zum Vorjahr um 40 % auf 479 Mio. EUR.

CEO Lars Wagner bekräftigte, dass das Unternehmen klar auf Kurs sei, die erhöhten Jahresziele zu erreichen. Diese sehen einen Umsatz zwischen 8,6 und 8,8 Mrd. EUR sowie ein bereinigtes EBIT-Wachstum von 21 bis 25 % vor.

Der Gesamtmarkt taumelt, dennoch konnten sich die globalen Indizes nahe ihren Höchstständen halten. Bergab ging es vor allem bei Werten aus der Rüstungsindustrie. Bei Almonty Industries ergeben sich nach Meilensteinmeldungen langfristig attraktive Einstiegsmöglichkeiten.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.