27.03.2026 | 04:30

Iran-Krise als Chance nutzen: Übernahmen bei Deutsche Bank, Commerzbank, Unicredit, RE Royalties und PayPal stehen im Raum

Krieg, Zerstörung, Wiederaufbau von Infrastruktur - die Finanzbranche steht im Fokus. Ungeachtet vieler menschlicher Schicksale lässt steigender Kreditbedarf die Margen der Geldverleiher explodieren! Denn Banken, Infrastruktur-Finanzierer und spezialisierte Investmentgesellschaften profitieren direkt vom wachsenden Kapitalbedarf aus vielerlei Richtungen. Die Energiewende ist dabei einer der größten Investitionsfelder. Allein in Europa werden in den kommenden Jahren Investitionen in dreistelliger Milliardenhöhe benötigt, um Stromnetze zu modernisieren, Speicher aufzubauen und fertiggestellte Energieanlagen ans Netz zu bringen. Finanzinstitute verdienen dabei nicht nur an Krediten und Projektfinanzierungen, sondern zunehmend auch an Gebühren, Beteiligungen und langfristigen Cashflows aus Energie-Assets. Gleichzeitig steigen die Zinsmargen in einem Umfeld höherer Finanzierungskosten, was die Profitabilität vieler Finanzhäuser verbessert. Trotz aller Krisen und schwieriger Investmentbedingungen lohnt ein Blick in den Kreditsektor.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

RE ROYALTIES LTD | CA75527Q1081 | TSXV: RE , OTCQX: RROYF , COMMERZBANK AG | DE000CBK1001 , DEUTSCHE BANK AG NA O.N. | DE0005140008 , UNICREDIT | IT0005239360 , PAYPAL HDGS INC.DL-_0001 | US70450Y1038

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

RE Royalties - Zweistellige Dividendenrendite trifft strukturellen Nachfrageboom

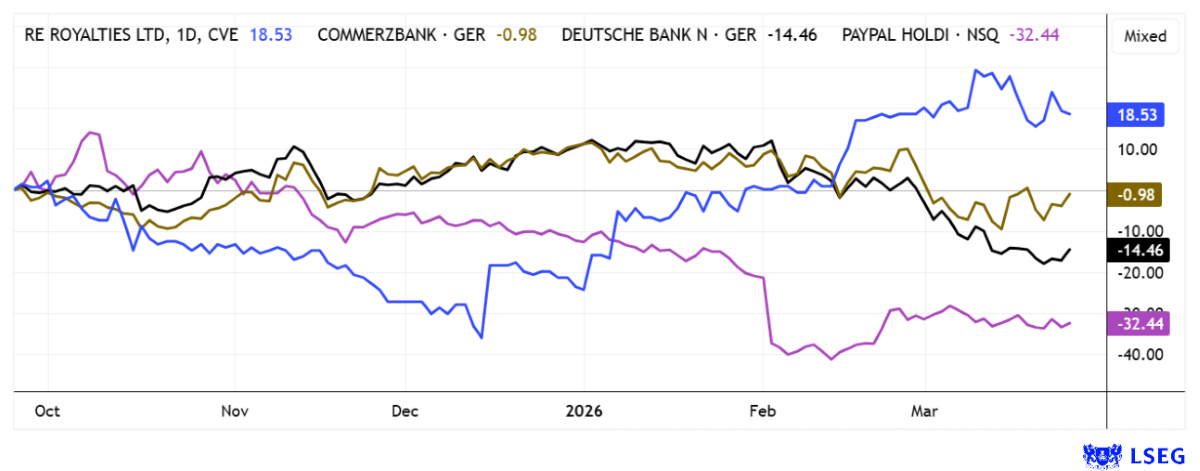

Die Aktie von RE Royalties kann bislang ein starkes Jahr vorweisen. Das kommt nicht von ungefähr, denn das innovative Finanzunternehmen verfolgt im Energiesektor einen vergleichsweise seltenen Finanzierungsansatz, bei dem das Unternehmen nicht selbst als Betreiber auftritt, sondern umsatzabhängige Lizenzbeteiligungen an Projekten im Bereich erneuerbarer Energien erwirbt. Dieses aus der Rohstoffindustrie bekannte Royalty-Prinzip wurde konsequent auf Solar-, Wind-, Wasser- und Speicherprojekte übertragen und ermöglicht es Projektentwicklern, nicht verwässerndes Kapital zu erhalten, während RE Royalties im Gegenzug über Jahrzehnte vertraglich gesicherte Anteile am Bruttoumsatz bezieht. Da sich die Vergütung auf Umsätze und nicht auf Gewinne stützt, bleibt das Geschäftsmodell weitgehend vor operativen Kostensteigerungen geschützt, was die Planbarkeit der Cashflows deutlich erhöht. Typischerweise amortisieren sich bereitgestellte Darlehen innerhalb weniger Jahre, während die anschließenden Royalty-Zahlungen häufig über Laufzeiten von 20 bis 25 Jahren oder länger bestehen bleiben. Sehr gut strukturiert, das begeistert Shareholder!

Das Portfolio umfasst inzwischen mehr als 100 Einzelbeteiligungen in Nordamerika, Südamerika und Asien, wodurch eine breite Diversifikation über Regionen und Technologien erreicht wird. Besonders dynamisch entwickelt sich derzeit der US-Markt, wo steigender Strombedarf durch Digitalisierung, Elektromobilität und KI-Rechenzentren zu einem strukturellen Nachfrageboom führt. Im Rahmen dieser Expansion wurde unter anderem eine Finanzierungspartnerschaft mit einem US-Solarentwickler ausgebaut, bei der sich das Engagement in einem ersten Projektportfolio auf rund 4,8 Mio. USD summiert und perspektivisch auf etwa 9 Mio. USD anwachsen soll. Insgesamt adressiert das Unternehmen damit gezielt den milliardenschweren Markt für dezentrale Energieversorgung im gewerblichen und industriellen Segment.

Parallel dazu hat RE Royalties seine Kapitalstruktur optimiert und frühere Finanzierungsinstrumente weitgehend zurückgeführt, was die Bilanzqualität verbessert und den finanziellen Handlungsspielraum erhöht. Die aktive Steuerung des Portfolios zeigt sich auch darin, dass bestehende Beteiligungen regelmäßig angepasst und um zusätzliche Royalty-Komponenten erweitert werden, wodurch die Ertragsbasis kontinuierlich gestärkt wird. Mit einer aktuellen Marktkapitalisierung von rund 17 Mio. CAD und einer erwarteten jährlichen Dividende von etwa 0,04 CAD je Aktie ergibt sich eine zweistellige Rendite im Bereich von rund 10 %. Das Modell befüllt eine attraktive Nische zwischen Infrastrukturfinanzierung und nachhaltiger Einkommensstrategie, zurzeit eine wohl einmalige Struktur für langfristig orientierte Rendite-Sammler!

Im Interview mit IIF-Moderatorin Lyndsay Malchuk beschreibt CEO Bernard Tan seine mittelfristige Geschäftsstrategie. Hier geht´s zum Video.

Deutsche Bank – Eine Rezession könnte stärker belasten

Die Aktie der Deutschen Bank hat einen 30 %-Absturz hinter sich gebracht. Gerüchteweise hat die Bank eine Übergewichtung im Private Credit-Sektor, gleichzeitig sinken perspektivisch die Erträge im Investment-Banking. Die Zinsen steigen und viele Privatinsolvenzen gefährden die Rückzahlung von Krediten. Noch ist das kein Problem, sagte CEO Sewing in jüngsten Kommentaren. Warum der Kurs innerhalb von nur 4 Wochen von 34 auf 25 EUR zurückgefallen ist, erschließt sich dem Manager nicht. Belastend ist eher der erwartete Rückgang im Investment-Banking, der auch nicht durch größere Volumina im Bereich nachhaltiger Finanzierung aufgefangen werden kann. Er ist inzwischen zu einem klar messbaren Kerngeschäftsfeld ausgebaut worden, denn das Frankfurter Institut zählt mittlerweile zu den größten Kapitalvermittlern der Energiewende in Europa.

Zwischen 2020 und 2024 wurden nachhaltige Finanzierungen und Investitionen von rund 373 Mrd. EUR realisiert, mit einem strategischen Ziel von etwa 900 Mrd. EUR bis 2030. Diese Zielgröße verdeutlicht, dass Sustainable Finance nicht mehr primär reputationsgetrieben ist, sondern als langfristiger Wachstumsmotor im Kredit- und Kapitalmarktgeschäft fungiert. Parallel baut die Bank ihr sogenanntes Transition-Finance-Geschäft aus, das kapitalintensive Branchen wie Chemie, Stahl oder Energie beim Umbau ihrer Produktionsprozesse unterstützt. Eine kommende Rezession würde das Kreditbuch natürlich belasten. Metzler Equities stufte die Frankfurter jüngst auf „Sell“ mit Kursziel 27,40 EUR, gestern wurde der Titel bei 25,50 EUR gehandelt. Am 28. Mai ist HV, dann kommen 1,00 EUR zur Ausschüttung. Das Einstiegsniveau wird immer attraktiver!

Commerzbank – Angebot der Unicredit im aktuellen Umfeld eher taktisch

Die jüngste Offerte der italienischen Großbank Unicredit für die Commerzbank hat die Branche in Bewegung versetzt und neue Chancen für Wettbewerber wie die Deutsche Bank eröffnet. Vorstandschef Christian Sewing betonte, dass sein Institut bereit sei, Marktanteile zu gewinnen und Kundenströme zu nutzen, unabhängig vom Ausgang des Übernahmekampfes. Während Commerzbank-Chefin Orlopp die Offerte als unkoordiniertes Manöver mit geringem Aufschlag wertet, sieht die Deutsche Bank ein Szenario, das viele Kunden zum Kontowechsel bewegen könnte. Unicredit setzt auf einen Dialog über zwölf Wochen, um die aktuell Patt-Situation zu lösen und weitere Aktien zu erwerben. Bereits über 30 % der Anteile sind in italienischer Hand, was die Aufregung im deutschen Bankenmarkt zusätzlich erhöht. Ob sich weiteres Warten auf Kursaufschläge noch lohnt, ist fraglich, denn die gut gelaufene Commerzbank-Aktie wird sich im aktuellen Umfeld kaum zum Outperformer entwickeln. Auch die Unicredit-Aktie hat bereits 30 % vom Top verloren. Wenig spannend!

PayPal – 450 Millionen Kunden zum Stückpreis von 80 EUR

Nicht mehr weit weg vom Allzeittief befindet sich die Aktie von PayPal. Die Finanz-Plattform ist zuletzt deutlich unter Druck geraten, weil das Umsatz- und Gewinnwachstum hinter den Erwartungen der Anleger zurückblieb und die operative Guidance für die kommenden Quartale vorsichtiger ausfiel als prognostiziert. Schwache Transaktionsvolumina im E‑Commerce‑Segment, kombiniert mit höheren Investitionen in neue Produkte und Compliance‑Aufwände, haben die Margen belastet und den Kurs nachhaltig gedrückt. Zusätzlich wirkte der gesamtwirtschaftliche Gegenwind aus höheren Zinsen, Konsumzurückhaltung und intensiverem Wettbewerb im Zahlungsverkehr negativ auf die Bewertung.

In der Folge haben einige Analysten ihre Kursziele nach unten angepasst, der Konsens auf der Plattform LSEG lautet auf 12-Monatssicht im Schnitt auf 50,70 USD. Jedoch nur 11 von 44 Instituten votieren mit „Buy“. Gerüchte über eine mögliche Übernahme durch große Technologiekonzerne oder Finanzdienstleister kursieren weiterhin, doch konkrete, verbindliche Angebote liegen bislang nicht vor. Das KGV 2026e hat allerdings die tiefe Region von 8,4 erreicht. Mit einer Marktkapitalisierung von 36 Mrd. EUR ist der 450 Millionen-Kundenstamm jetzt auch nicht mehr teuer.

Die Anforderungen an Stabilität und zukunftsfähige Geschäftsmodelle im Finanzsektor sind hoch. Risiko und Rendite müssen heute Hand in Hand gehen. Dass das nicht in allen Phasen möglich ist, veranschaulichen die aktuellen Probleme der Deutschen Bank. RE Royalties jedoch zeigt, wie man strukturierte Royalty-Finanzierungen in erneuerbare Energien, planbare Erträge und nachhaltige Wirkung kombinieren kann. Commerzbank wird wohl bald in der Unicredit aufgehen und auch für PayPal wird sich eines Tages ein Käufer anschleichen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.