26.07.2023 | 04:44

Klimaschutz ja, aber warum geht die Rechnung nicht auf? Nikola, Nordex, Saturn Oil + Gas und JinkoSolar im Fokus

Die Welt stellt sich oft anders dar, als sie wirklich ist. In Deutschland beispielsweise herrscht ein Öl- und Gasmangel, was für die Industrie und private Verbraucher eine große Bürde darstellt. Die erneuerbaren Energien machen zwar mittlerweile 56 % des installierten Nennwerts aller Kraftwerke aus, sie sind aber leider nicht grundlastfähig. Scheint wenig Sonne und geht kein Wind, müssen Gas- und Kohlekraftwerke noch einen Gang höher geschaltet werden, um den Energiekonsum decken zu können. Gerade das Öl bleibt der Grundstoff für 100.000 Produkte, welche Kunststoff enthalten. Mit dem grünen Traum der gänzlichen Unabhängigkeit von fossilen Energien wird es also erst mal nichts. Wo liegen die Chancen für Anleger?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

JINKOSOLAR ADR/4 DL-00002 | US47759T1007 , NORDEX SE O.N. | DE000A0D6554 , Saturn Oil + Gas Inc. | CA80412L8832 , NIKOLA CORP. | US6541101050

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

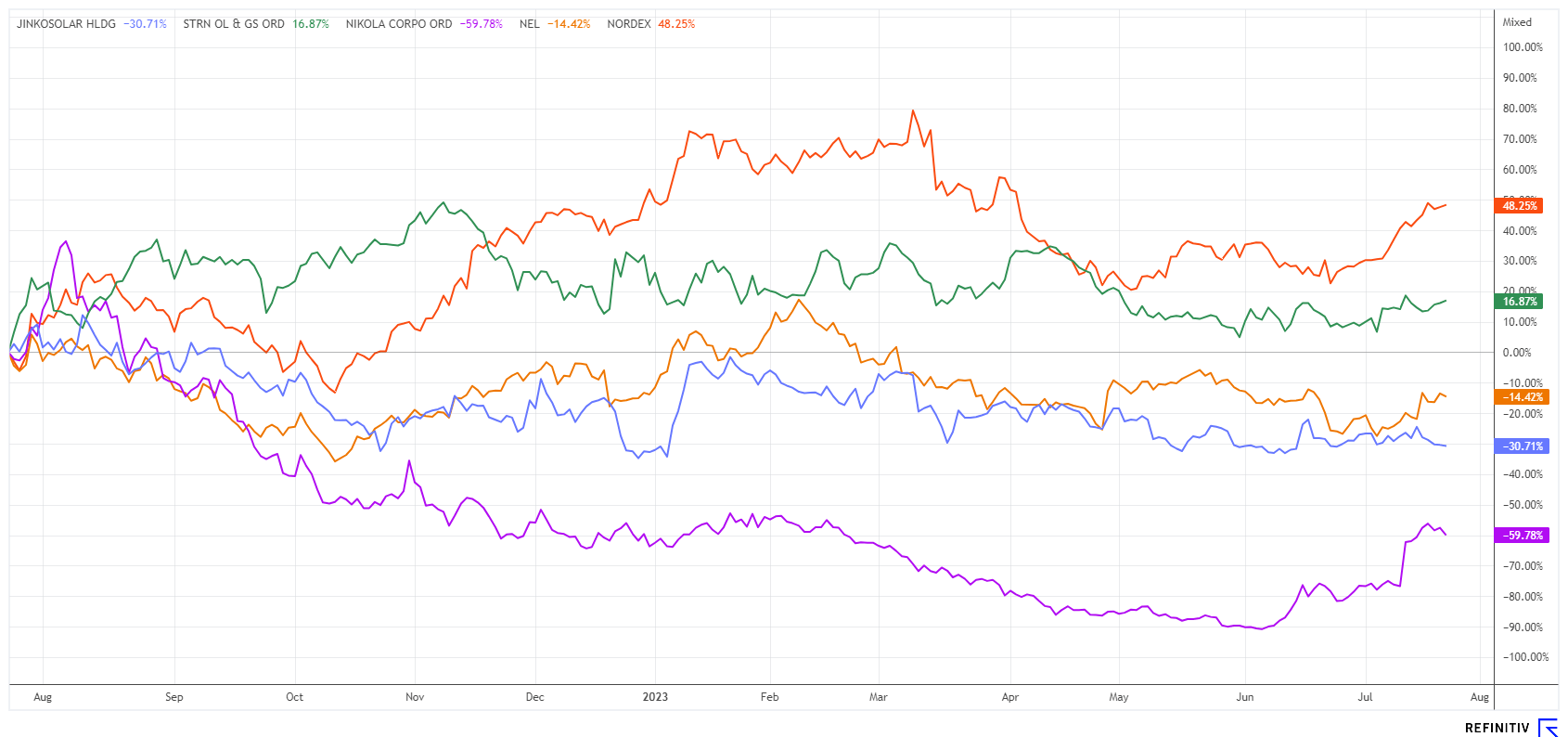

JinkoSolar versus Nordex – In großen Schritten voran

Der Proof-of-Concept bei Solarenergie scheint langfristig positiv zu verlaufen. Denn während der größte Solarmodul-Hersteller der Welt JinkoSolar steigende Gewinne vermelden kann, sieht es bei dem Windanlagenbauer Nordex bis 2024 wohl eher mau aus. Völlig außer Acht gelassen in der Öko-Bilanz grüner Politiker ist, dass Wind- und Solaranlagen maximal 20 Jahre laufen, ehe sie recycelt werden müssen. Das sind aber tausende Tonnen von Sondermüll jedes Jahr und die ersten Windräder sind schon im abrissfähigen Zustand.

Der chinesische Solarspezialist JinkoSolar sieht sich in der Lage, das Welt-Energieportfolio positiv zu gestalten und so Verantwortung für die Zukunft zu übernehmen. Laut einer Rede des CEO David Li ist das die Vision seit der Gründung des Unternehmens. Bis zur Jahresmitte 2023 wird JinkoSolar bereits mehr als 150 GW an Modulen ausgeliefert haben. Bislang wurden weltweit 1.320 GW an Solarmodulen installiert, jedes zehnte Element stammt somit aus der chinesischen Produktion von Jinko. Probleme macht noch der Zugang zum US-Markt, der wegen andauernder Handelsstreitigkeiten mit hohen Zöllen belegt ist.

Nordex möchte den Umsatz Jahr für Jahr um etwa 5 % steigern, in 2024 soll dann ein erster Gewinn eingefahren werden. Nach 3 Gewinnwarnungen in 2022 ist das Unternehmen derzeit wieder im Aufwind. Morgen am 27.07. gibt es Zahlen zum 2. Quartal, Experten taxieren den Verlust je Aktie bei etwa 29 Cent. Ein Grund genauer hinzuschauen.

Auf der Plattform Refinitiv Eikon votieren 6 von 9 Analysten bei JinkoSolar mit „Kaufen“ und einem durchschnittlichen Kursziel von 58,20 EUR, rund 50 % Aufschlag zum aktuellen Kurs von 38,80 EUR. Bei Nordex sind es 9 von 13 mit positiver Stimme und einem Kursziel von 15,20 EUR. Hier ist man schon deutlich vorsichtiger. Beide Werte passen wegen ihrer Marktstellung in ein „grünes Portfolio“.

Saturn Oil & Gas – Großaktionäre stocken weiter auf

Saturn Oil & Gas hat sich durch zwei Megadeals in 2022 und Anfang 2023 in eine neue Größendimension geschwungen. Die noch relativ junge Ölgesellschaft nutzt die Chancen der üppigen Verfügbarkeit von Schieferöl & Gas in Saskatchewan und Alberta. Dabei operiert das Unternehmen sehr nachhaltig und kümmert sich um die Pflege seiner Bohrstellen sowie um die Belange der umliegenden Bevölkerung. Die durchschnittliche Tagesförderung liegt nun bei über 30.000 Barrel-Äquivalenten bestehend aus 95 % Öl und 5 % Erdgas.

Ein Blick auf die Zahlen begeistert. Die laufende operative Gewinnerwartung für 2023 liegt bei etwa 475 Mio. CAD auf Basis EBITDA. Nach Abzug der Reinvestitionskosten für neue Liegenschaften ergibt sich daraus unter dem Strich ein Cashflow je Aktie von ca. 3 CAD, das liegt gut 25 % über dem aktuellen Börsenpreis. In den kommenden 30 Monaten fließt der verfügbare Cashflow noch in die Tilgung, erst dann ist mit einer Dividende zu rechnen.

Fünf Analysten auf der Plattform Refinitiv Eikon erwarten einen 12-Monats-Zielkurs von 6,22 CAD. Die offensichtliche Unterbewertung haben der Großaktionär GMT und einige Tochtergesellschaften genutzt, um ihr Engagement um 6,99 Mio. Aktien auf nun 24,91 % Gesamtanteil zu erhöhen. Mit einem EV/EBITDA-Ratio von nur 1,7 führt Saturn Oil & Gas die Liste der günstigsten, nordamerikanischen Ölförderer an. Vor 2 Wochen sind insgesamt 30,54 Mio. Warrants verfallen und mit 2,38 CAD steht der Wert nur 13 % über dem sehr niedrigen Transaktionspreis der Ridgeback-Akquisition.

Nikola Motors – Der Markt wartet auf das erste Produkt

Noch lange nicht über den Berg ist die Nikola Motors-Aktie. Das US-StartUp wollte bereits in 2022 den ersten elektrisch-getriebenen LKW auf die Straße bringen. Nun gab es am Firmenstandort in Arizona den Brand eines beschädigten E-LKWs. Mittelfristig hat sich das Management für die Brennstoffzelle als Zukunft für saubere Transport- und Logistik-Lösungen entschieden. Das Unternehmen kann hier zumindest schon erste Deals vermelden. Fortescue Future Industries (FFI) erwirbt das Phoenix Hydrogen Hub Projekt des Unternehmens, um dort eine auf Elektrolyse basierende Wasserstoff-Produktionsanlage zu errichten.

Nikola muss in seiner kapitalintensiven Energiestrategie mit Partnern zusammenzuarbeiten, um die H2-Strategie auf die Straße zu bringen. Man hofft dabei auf Millionenhilfen aus dem Inflation-Reduction-Act der Biden Administration, um die nächsten großen Schritte zu gehen. Der Erwerb des Phoenix Projekts durch FFI ist ein wichtiger Schritt für eine funktionierende H2-Infrastruktur, ohne die es keine Investitionen des Transportgewerbes gäbe.

Die Nikola-Aktie bleibt spannend und hochvolatil, denn bis die ersten emissionsfreien Fahrzeuge in den Verkauf kommen, dürften noch viele Monate vergehen. Nach einem schnellen Short-Squeeze um 100 % auf über 2,70 EUR fiel die Aktie gestern wieder auf 2,05 EUR zurück. Die Analysten bei Refinitiv Eikon bleiben neutral und erwarten einen Maximalkurs von 2,60 USD in den nächsten 2 Monaten. Die recht üppige Shortquote von 21 % könnte aber Casino-Spekulanten weiterhin Freude bereiten, wenn gute Meldungen aus Arizona eintrudeln und die Leerverkäufer an den Orderdesk rufen.

Der Greentech-Markt bleibt im Fokus der Anleger. Während die meisten Unternehmen aus dem Sektor noch kein Geld verdienen, sprudeln die Cashflows bei Saturn Oil & Gas üppig. Reduzieren sie ihr Portfolio-Risiko durch wohlüberlegte Diversifikation.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.