04.11.2025 | 04:45

Kritische Metalle plus Gold ist gleich Rendite! Weitere 100 % mit Power Metallic, BYD, Mercedes, thyssenkrupp und TKMS

Ist es eine gute oder schlechte Nachricht, wenn die US-Regierung keine Tomahawk-Raketen in die Ukraine liefert? Man weiß es nicht, besonders wenn man in Mitteleuropa lebt. Die Bedrohungslage seitens Russlands hat sich binnen von Monaten gefühlt verdreifacht, ebenso die Kurse von Defense-Technologie-Anbietern sowie für Lieferanten von kritischen Materialien. Der Investor erkennt, dass alles heutzutage miteinander verwoben ist. Künstliche Intelligenz beflügelt bestimmte Industriebereiche und sorgt in den nächsten Jahren für Millionen von Arbeitslosen zusätzlich zur schrumpfenden Wirtschaft. Wer dann noch freudig konsumieren kann, ist sicherlich ein glücklicher Aktionär, der in diesem diffizilen Potpourri auf die richtigen Pferde gesetzt hat. Wir haben ein paar Beispiele für risikobewusste Anleger auf Lager.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

TKMS AG & CO KGAA | DE000TKMS001 , POWER METALLIC MINES INC. | CA73929R1055 , THYSSENKRUPP AG O.N. | DE0007500001 , MERCEDES-BENZ GROUP AG | DE0007100000 , BYD CO. LTD H YC 1 | CNE100000296

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

TKMS – thyssenkrupp kann mit dem Ergebnis des IPOs zufrieden sein

Seit dem 20. Oktober ist nun die Marine-Tochter des thyssenkrupp-Konzerns TKMS notiert. Mit 20:1 wurden die aktuellen Thyssen-Aktionäre mit einer Spin-Off-Dividende bedient, der gesamte Freefloat in der neuen TKMS-Aktie beträgt nach der Transaktion 49 %. 51 % des Aktienkapitals verbleiben bei der Mutter, die nun ein wertvolles Asset über 5,2 Mrd. EUR in der Bilanz stehen hat. Das mindert den Druck, der sich in den letzten Jahren über eine steigende Verschuldung und durch hohe Pensionsrückstellungen aufgebaut hat. Wichtig für thyssenkrupp ist die Neugestaltung der Umsatzgarantien für die Tochter, welche nun komplett in der Beteiligung abgebildet sind und so automatisch das Kredit-Rating für den Mutterkonzern verbessern. Sie liegen im Bereich von 10 Mrd. EUR. Während der Kurs von TKMS nach der Anfangseuphorie recht stabil zwischen 70 und 85 EUR pendelt, wurde der Nettowert der Abspaltung von 3 EUR je Aktie bei thyssenkrupp im Kurs berichtigt. Nimmt man die aktuelle Marktkapitalisierung als Wertbemessung so wird der thyssenkrupp-Konzern abzüglich der 51 % an TKMS also 2,6 Mrd. EUR nur noch mit 3,1 Mrd. EUR bewertet. Während die Zentrale in Essen sichtlich erleichtert über die gelungene Abspaltung ist, schaut der Aktionär in die Röhre, denn im Vorfeld des Deals war der TKA-Kurs schon auf 13,30 EUR gestiegen. Die jetzige Abwertung auf 9,30 EUR entspricht genau 80 geteilt durch 20, also 4 EUR Kursverlust und eine Splitteraktie im Depot. Da hatten sich manche wohl mehr erhofft.

Power Metallic Mines – Die klare Botschaft lautet Unabhängigkeit

Inmitten globaler Rohstoffverwerfungen entwickelt sich das kanadische Explorationsunternehmen Power Metallic stetig nach vorne. Denn CEO Terry Lynch verfolgt seit Gründung eine klare Wachstumsstrategie mit Fokus auf kritische Metalle wie Nickel, Kupfer, Lithium und Platingruppenelemente. Durch den Erwerb von 313 neuen Konzessionen von Li-FT Power rund um das Nisk-Projekt in Québec konnte Power Metallic seine Landposition deutlich ausbauen und sich langfristige Explorationsrechte sichern. Québec gilt mit stabilen Rahmenbedingungen und staatlicher Förderung als eine der attraktivsten Bergbauregionen weltweit.

Die jüngsten Bohrergebnisse aus der Lion-Zone lieferten außergewöhnlich hohe Metallgehalte und bestätigen das große Potenzial der Lagerstätte. Geologische Untersuchungen zeigen zudem, dass Kupfer vor allem in Chalkopyrit und Cubanit vorkommt, was eine hohe Rückgewinnungsrate erwarten lässt. Gleichzeitig treten wertvolle PGEs wie Froodit und Merenskyit auf, die das wirtschaftliche Profil weiter stärken. Weiterhin laufen metallurgische Tests bei SGS Canada in Québec City und Lakefield, um die Rückgewinnung von Kupfer, Nickel, Gold, Silber und PGEs zu bestimmen. Diese Analysen sind entscheidend für die wirtschaftliche Bewertung des Projekts und sollen Anfang 2026 vorliegen.

Resümierend begeistert Power Metallic mit einer starken Projektpipeline, soliden Finanzen und wachsendem institutionellem Interesse. Analysten von Roth Capital Partners bewerten die Aktie mit „Buy“ und sehen ein 12-Monats-Kursziel von 3,00 CAD, Red Cloud votiert ebenso positiv mit Target 2,50 CAD. Mit der letzten Kapitalerhöhung über 50 Mio. CAD hat sich die Reichweite deutlich erhöht, denn nun können alle notwendigen Arbeiten ohne Stress absolviert werden. Für den langfristig geplanten Minenaufbau braucht es freilich noch einige Jahre, dennoch positioniert sich Power Metallic Mines als potenzieller Schlüsselakteur für Nordamerikas Bestreben, in Sachen kritischer Metalle schnell autarker zu werden. Am 4. November wird das Management ein großes Update zu den letzten Tätigkeiten veröffentlichen. Einsteiger oder Nachkäufer zahlen aktuell ca. 1,25 CAD, das Hoch lag im Februar schon mal bei 1,95 CAD. Zukäufe sollten sich mittelfristig lohnen - höchst spannend!

CEO Terry Lynch zum aktuellen Stand der Explorationsarbeiten in Québec im Interview mit Lyndsay Malchuk.

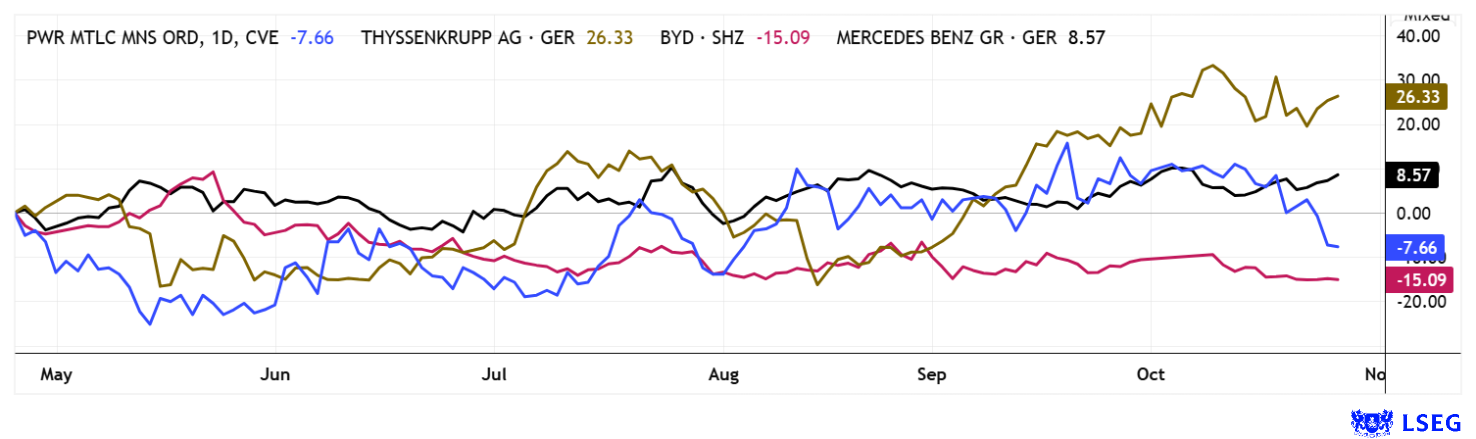

BYD versus Mercedes-Benz – In der E-Mobilität spielt die Musik

Das chinesische Technologie-Wunder BYD hat nun in Europa definitiv Fuß gefasst. Mit modernsten Batterie-Technologien, die in China mit vertikaler Integration perfekt auf die Fahrzeugverwendung abgestimmt werden, hat sich der Konzern, den einst Warren Buffett erstfinanzierte, zum asiatischen Exportschlager entwickelt. Ganz im Gegensatz zu den europäischen Herstellern, die technisch noch mindestens 2 Jahre hinterherhinken, kann sich BYD auch definitiv an der chinesischen Lieferkette für kritische Metalle anhängen. Was dem einen zugänglich ist, scheint den westlichen Industrien nach Exportstopps von strategischen Rohstoffen zunehmend verwehrt.

BYD erreicht im E-Bereich in Europa aktuell rund 8 bis 10 % Marktanteil bei Neuzulassungen in Ländern wie Spanien, Italien und UK; Deutschland hinkt noch hinterher. Von Januar bis Juli 2025 verkaufte der Konzern rund 84.400 Fahrzeuge allein in Europa, besonders herausragend sind die Zulassungszahlen in Großbritannien, wo BYD allein von Januar bis Mai 14.807 Fahrzeuge registrierte und damit einen Zuwachs von 570 % gegenüber dem Vorjahr erzielte. Deutschland zeigt ebenfalls ein beschleunigtes Wachstum, mit über 11.818 BYD-Neuzulassungen bis September. Am europäischen Gesamtmarkt für E-Autos haben die Chinesen nun den 1 % Marktanteil überschritten und den Konkurrenten Tesla auf die Plätze verwiesen.

Der Mitbewerber Mercedes-Benz steht weiterhin unter Druck. Denn der Gewinn des Konzerns ist nach 9 Monaten um mehr als 50 % auf 3,87 Mrd. EUR eingebrochen. Hauptursachen sind Absatzrückgänge in den wichtigen Märkten, hohe Zölle und Kosten durch ein umfassendes Sparprogramm. Besonders China und die USA entwickelten sich schwächer als erwartet, während die Konkurrenz aus Asien immer stärker wird. Zusätzlich belasten Lieferprobleme beim Chip-Hersteller Nexperia, was zu Unsicherheiten in der ganzen Branche führt. Mercedes möchte bis 2027 die Gesamtkosten um 10 % reduzieren, um die verlorene Marge wieder zu etablieren. Trotz der aktuellen Krise zeigt sich CEO Ola Källenius verhalten optimistisch und verweist auf neue Modelle wie den vollelektrischen CLA und den GLC, die den Absatz bald wieder ankurbeln sollen.

Die BYD-Aktie hat in 2025 bereits über 40 % korrigiert, während Mercedes-Benz die Tiefstkurse unter 50 EUR langsam hinter sich lässt. Wenn die aktuellen Schätzungen der Analysten für 2026e eintreten, handelt Mercedes-Benz aktuell mit einem KGV von 8,2, während bei BYD 11,4 zu Buche steht. Die höhere Dynamik sollten Anleger in China erwarten, dennoch gehört Mercedes-Benz zur ersten Garde der Automobilhersteller und wird die Krise auch irgendwann hinter sich lassen. BYD bringt morgen am 31. Oktober seine Zahlen zum 3. Quartal! Spannend!

Seit der Invasion Russlands in der Ukraine sind insbesondere Defense-Aktien und die Lieferanten von kritischen Metallen gefragt. Autowerte wie BYD und Mercedes-Benz haben unterschiedliche Zyklen durchlaufen. In China weist der Trend für die E-Mobilität stark nach oben, die Stuttgarter Autoschmiede muss sich auf dieses Szenario entsprechend einstellen. Klare Kaufkurse bieten sich bei Power Metallic, nach einer Kursverdoppelung seit Jahresbeginn konsolidiert der Titel aktuell etwas.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.