22.05.2023 | 04:45

Schnäppchenalarm bei BASF, M1 Klinken, sdm! Apple Aktie dagegen historisch teuer!

Egal ob S&P 500, Nasdaq oder Dow Jones, die Indizes in den USA werden derzeit von den Big-Tech Aktien getragen. Doch die Luft wird dünn. Apple steht exemplarisch für die ambitionierten Bewertungen. Der iPhone-Konzern wird inzwischen mit einem KGV von rund 30 bewertet. Dabei sinkt der Umsatz und das Ergebnis je Aktie profitiert lediglich von den gigantischen Aktienrückkäufen. Dagegen gibt es unter den deutschen Aktien echte Schnäppchen wie BASF, M1 Kliniken und sdm. Die Analysten von Bernstein haben das Kursziel für die BASF-Aktie leicht erhöht und sehen eine deutliche Renditechance. Auch der Blick in das Small-Cap-Segment lohnt sich. M1 Kliniken hat sich innerhalb weniger Jahre zum führenden privaten Anbieter von schönheitsmedizinischen Leistungen in Deutschland entwickelt und wächst inzwischen auch international stark. Ein Aktienrückkaufprogramm wurde angekündigt und Analysten sehen erhebliches Kurspotenzial. Letzteres gilt auch für die sdm SE. Der Sicherheitsdienstleister hat kürzlich einen deutlich größeren Wettbewerber geschluckt und wird damit schon im laufenden Jahr den Umsatz verdreifachen. Analysten haben ihre Schätzungen angehoben und sprechen von einer Neubewertung des Unternehmens.

Lesezeit: ca. 4 Min.

|

Autor:

Mario Hose

ISIN:

BASF SE NA O.N. | DE000BASF111 , M1 KLINIKEN AG O.N. | DE000A0STSQ8 , SDM SE | DE000A3CM708 , APPLE INC. | US0378331005

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

M1 Kliniken: Kurschancen durch neue Standorte und Botox als Eigenmarke

Immer mehr Menschen helfen beim Thema Schönheit nach – durch kleinere oder manchmal auch größere Eingriffe. Davon profitiert die M1 Kliniken AG. Innerhalb weniger Jahre haben sich die Berliner zum führenden privaten Anbieter von schönheitsmedizinischen Gesundheitsdienstleistungen in Deutschland entwickelt und wachsen inzwischen auch international stark. Die Aktie notiert derzeit bei rund 7,70 EUR und ist damit von ihren Höchstkursen von über 17 EUR weit entfernt. Nicht nur Analysten sehen zweistellige Kurse. Auch die Vorstände haben in den vergangenen Monaten Aktien gekauft und im April wurde ein Aktienrückkaufprogramm angekündigt. Am Mittwoch kommender Woche wird M1 Quartalszahlen veröffentlichen.

Zuletzt hatte First Berlin die Kaufempfehlung mit einem Kursziel von 10,50 EUR erneuert. M1 sei mit dem disruptiven Netzwerk von Markenkliniken im Sweet Spot der Schönheitsbranche gut positioniert, um vom boomenden Markt zu profitieren. Daher laufe auch der Klinikausbau auf Hochtouren. Nach 54 Standorten Ende 2022 will die Gruppe bis 2025 auf 75 bis 100 M1 MedBeauty-Zentren wachsen.

Die Analysten erwarten, dass M1 Kliniken im Jahr 2024 bereits 332,8 Mio. EUR umsetzen wird. Im vergangenen Jahr waren es 285,3 Mio. EUR. Das Ergebnis je Aktie voll von 0,26 EUR in 2022 bis auf 0,36 EUR in 2024 klettern. Damit liegt das KGV 2024 bei rund 21. Nicht viel, wenn man bedenkt, dass die neu eröffneten Schönheitszentren 1-2 Jahre brauchen, um ihr volles Umsatz- und Ertragspotenzial zu entwickeln. Ein weiterer Trigger für die Aktie: M1 will künftig Botox und auch andere Produkte als Eigenmarken vertreiben. Dies sollte die Marge noch mal deutlich steigern. Also auch über 2024 hinaus sollten sich Aktionäre über eine dynamische Umsatz- und Ertragsentwicklung freuen dürfen. Die vollständige Studie von First Berlin zum kostenlosen Download.

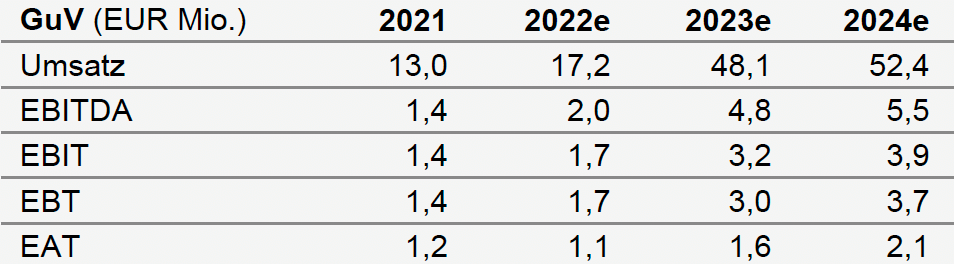

sdm: 48 Mio. EUR Umsatz statt 22 Mio. EUR in 2023

Am 12. Mai 2023 hat die sdm SE einen Meilenstein gemeldet: Der Sicherheitsdienstleiter aus München hat die Mehrheit an der IWSM Industrie- und Werkschutz Mundt GmbH übernommen. Die Analysten von Sphene Capital haben dies zum Anlass genommen, sdm neu zu bewerten und die Umsatz- und Gewinnerwartungen deutlich anzuheben. Durch die Übernahme steige die sdm-Gruppe mit mehr als 750 Mitarbeitern in die Gruppe der Top 20 der Sicherheitsdienstleister in Deutschland auf. Die regionale Präsenz der bisher in der Metropolregion München aktiven sdm werde um die Bundesländer Nordrhein-Westfalen und Hessen erweitert. IWSM soll – wie schon die im Januar übernommene RSD Rottaler Sicherheitsdienst – eigenständig weiterentwickelt werden. Die Ertragslage aber soll durch die Nutzung von Skaleneffekten und einem gemeinsamen Auftritt bei der Neukundengewinnung verbessert werden. Nach der Integration will sdm die EBITDA-Marge auf mindestens 10 % erhöhen. Auch weitere Übernahmen in den kommenden Jahren sind wahrscheinlich. In der Zoom-Konferenz hatte das Management ein mittelfristiges Umsatzziel von 100 Mio. EUR in den Raum gestellt. Alle operativen Töchter der sdm SE sind auf den gut planbaren Bereich des Werk- und Objektschutzes ausgerichtet. Kunden sind Kommunen und Unternehmen.

Entsprechend hat Sphene Capital die Schätzungen für das laufende und das kommende Jahr deutlich angehoben: Statt 22 Mio. EUR soll sdm im laufenden Jahr 48 Mio. EUR umsetzen. Im kommenden Jahr sollen es dann bereits 52 Mio. EUR sein. Beim Gewinn gehen die Erwartungen auch deutlich nach oben. Die EBITDA-Schätzung für 2023 haben die Analysten von 2,7 Mio. EUR auf 4,8 Mio. EUR hochgeschraubt. Im kommenden Jahr trauen sie sdm dann ein EBITDA von 5,5 Mio. EUR zu. Das Ergebnis je Aktie voll im laufenden Jahr bei 0,37 EUR und 2024 bei 0,47 EUR liegen. Derzeit notiert die Aktie bei 4,40 EUR. Damit liegt das KGV für 2024 bei unter 10. Zu günstig aus Sicht der Analysten. Sie haben das Kursziel von 6,70 EUR auf 8,40 EUR angehoben. Die vollständige Sphene-Studie hier zum Download.

BASF: Über 50 % Kurspotenzial

Über 50 % Kurspotenzial bei einem DAX-Konzern? Dies sehen jedenfalls die Analysten von Bernstein Research bei BASF. Die Experten haben kürzlich ihre Kaufempfehlung ("Outperform") erneuert und das Kursziel leicht von 72 EUR auf 75 EUR angehoben. Der mengenmäßige Verkauf im Bereich Konsumgüterchemie würde zwar nicht stark steigen, aber dafür kann BASF offenbar Preissteigerungen durchsetzen. Dies sei im ersten Quartal deutlich geworden und sollte sich auch im weiteren Jahresverlauf fortsetzen. Etwas zurückhaltender äußerte sich die DZ Bank. Deren Analysten empfehlen die BASF-Aktie auch zum Kauf. Der Chemieriese habe die zyklische Talsohle bereits hinter sich gelassen. Besonders erfreulich sei die Entwicklung im Agrarsegment. Das Kursziel der Analysten für die BASF-Aktie liegt bei 60 EUR. Derzeit notiert das Wertpapier bei 48 EUR.

Apple ist ein Standardinvestment, keine Frage. Aber die Luft wird dünner. Es lohnt sich auf jeden Fall ein Blick auf den deutschen Kurszettel. sdm macht mit der jüngsten Übernahme nicht nur einen großen Sprung bei Umsatz und Ergebnis im laufenden Jahr, sondern auch strategisch für die kommenden Jahre. M1 Kliniken hat sich im internationalen Schönheitsmarkt eine starke Position erarbeitet und könnte in den kommenden Jahren nicht nur durch neue Standorte weiter wachsen, sondern die Marge durch Eigenmarken spürbar steigern. BASF scheint das Schlimmste hinter sich gelassen zu haben.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.