19.06.2025 | 04:45

HighTech Bubble 2025 – Wo ist jetzt noch was drin? SAP, Empire Brand Building, AMD und Xiaomi

Trotz Ukraine, Iran, Zinsanstieg und haussierenden Rohstoffen – die Aufwertung im HighTech-Sektor geht weiter. War die Nasdaq im April noch um 20 % abgestürzt, stürmen Nvidia, Palantir & Co. längst wieder auf neue Höchststände. Die Auswahl attraktiver Titel wird für Investoren immer schwieriger und die Fundamental-Analyse selektiert eher günstige Aktien. Gefragt sind aber Titel mit KGVs jenseits der 35er-Marke, was noch vor 10 Jahren als ein Verkaufssignal interpretiert wurde. Das sogenannte Shiller KGV oder CAPE Ratio für den S&P 500 liegt aktuell bei sagenhaften 36. Dieser Wert ist historisch betrachtet sehr hoch und signalisiert eine deutliche Überbewertung im Vergleich zum langfristigen Durchschnitt, der bei etwa 17 liegt. Da die Indizes sich auf Höchstständen aber scheinbar wohl fühlen, sollten Anleger eher qualitativ gute Aktien auf die Watchliste nehmen. Hier ein paar Ideen.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

EMPIRE BRAND BUILDING AG | CH0597194171 , SAP SE O.N. | DE0007164600 , XIAOMI CORP. CL.B | KYG9830T1067 , ADVANCED MIC.DEV. DL-_01 | US0079031078

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

SAP – Mit dem Cloudgeschäft in neue Dimensionen

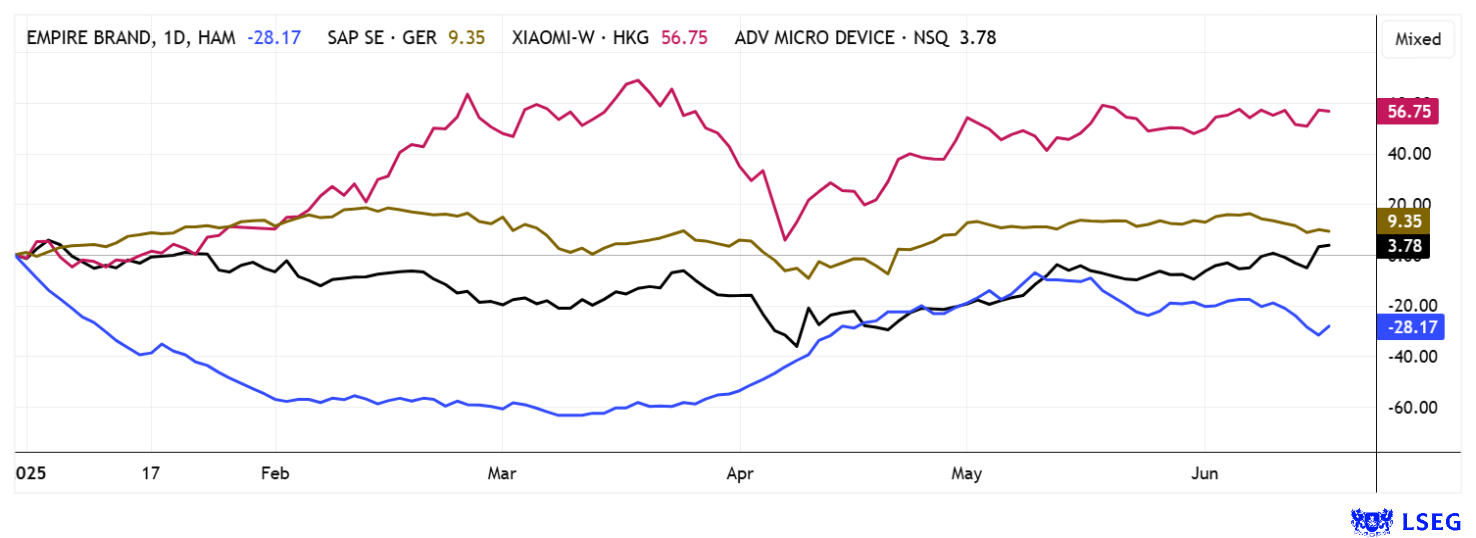

Einer der deutschen Top-HighTech-Picks ist SAP, die Aktie hat in den letzten 3 Jahren sagenhafte 185 % Wertzuwachs erreichen können. Neben dem ERP-Stammgeschäft läuft seit einiger Zeit der Cloud-Sektor auf Hochtouren. In Q1-2025 legte er in den Erlösen um 27 % auf 4,99 Mrd. EUR zu. Der Cloud-Auftragsbestand erreichte sagenhafte 18,2 Mrd. EUR, ein Plus von 28 %. Bemerkenswert ist auch der Cloud-Bruttogewinn, der um 31 % auf 3,72 Mrd. EUR wuchs. So stellen Anlegerherzen sich eine wachsende Gesellschaft vor. Insgesamt stieg der Gruppenumsatz auf 9,01 Mrd. EUR, was einem Wachstum von 12 % entspricht, der Anteil planbarer Erträge erreichte eine Steigerung von zwei Prozentpunkten auf 86 %. Operativ konnte SAP ein Ergebnis von 2,33 Mrd. EUR erzielen, ein Plus von 58 %. CEO Christian Klein bezeichnete das Quartal als Bestätigung des „AI‑gestützten Cloud‑Erfolgsmodells“. Das sehen die Analysten auf der Plattform LSEG genauso: 28 von 35 Experten votieren mit „Kauf“ und einem 12-Monats-Durchschnitts-Kursziel von 287,20 EUR – ein Aufschlag von 13 % zum gestrigen Kurs um 254 EUR. Ein solider Standardwert fürs langfristige Depot.

Empire Brand Building – Zielgruppenorientierte Digitalisierung mit Kick

Voll im Trend von Digitalisierung und GoMobile bewegt sich die Empire Brand Building AG (EBB) aus der Schweiz. Das noch wenig bekannte Unternehmen ist eine wachstumsorientierte Beteiligungsholding, welche eigene digitale Geschäftsmodelle im deutschsprachigen Raum entwickelt und betreibt. Ihr strategischer Fokus liegt auf der Entwicklung markenstarker Plattformen, insbesondere in Form von Online-Marktplätzen. Ziel ist es, ein Ökosystem zu schaffen, in dem Synergieeffekte zwischen einzelnen Projekten optimal genutzt werden. Sei es durch die Nutzung gemeinsamer Zielgruppen, technischer Infrastrukturen oder operativer Ressourcen. Auf diese Weise entstehen schlanke Prozesse, schnellere Markteinführungen und ein planbares, nachhaltiges Wachstum. Klingt nach einem guten Plan!

Die Gesellschaft richtet ihre Aktivitäten sowohl auf Endkunden als auch Geschäftskundensegmente aus. Durch ein tiefes Verständnis für die Bedürfnisse ihrer Zielgruppen werden markennahe Produkte und Services entwickelt, welche emotional binden und langfristige Kundenbeziehungen fördern. Die operative Umsetzung der Konzepte erfolgt durch die EBB Germany GmbH mit Sitz in Neuss, diese fungiert als Dienstleistungs- und Ausführungseinheit für sämtliche Tochtergesellschaften und bündelt zentrale Aufgaben wie Marketing, Entwicklung und Administration. Diese Struktur erlaubt es, Projekte effizient aufzubauen und im Bedarfsfall auszugliedern oder zu veräußern. Aktuell gehören zwei Gesellschaften zum Portfolio: Die „Baddeldaddel GmbH“, ein spezialisierter Online-Marktplatz für werdende und junge Eltern, der auf den An- und Verkauf von Secondhand-Artikeln rund um Schwangerschaft und Kindheit ausgerichtet ist. Die Plattform wird künftig um gewerbliche Anbieter und ein integriertes Shopsystem erweitert und gilt als das zentrale Wachstumsprojekt der Gruppe. Hinter der „Cleopatra Commerce GmbH“ steckt der E-Commerce-Shop Cleo & Tess, spezialisiert auf Beauty-Produkte für vorwiegend weibliches Publikum.

EBB plant, ihr Beteiligungsportfolio im Themenfeld Familie, Gesundheit und Lifestyle weiter auszubauen. Denkbar sind neue Geschäftseinheiten, die innerhalb des Konzerns entwickelt und betrieben werden. Perspektivisch besteht die Option, einzelne Erfolgskonzepte bei entsprechender Marktnachfrage an größere Marktteilnehmer zu verkaufen. Diese potenziellen Veräußerungen sind jedoch nicht primärer Bestandteil des Geschäftsmodells, sondern als ergänzende Möglichkeit zur Wertrealisierung für Aktionäre zu verstehen. Bis Ende 2025 sollen sich 50.000 User aktiv zeigen, die Aktivitäten im Bereich Second Hand, Spielzeug und Kosmetik adressieren einen stabil wachsenden Milliardenmarkt. In 2024 wurde ein Umsatz von 1,34 Mio. EUR erzielt, mit guten Online-Konzepten sollte man den Schweizern für die nächsten Jahre einiges zutrauen. Die Aktie kann in Deutschland in Hamburg erworben werden, bei 4,0 Mio. Aktien liegt die Marktkapitalisierung derzeit bei rund 20 Mio. EUR. Noch sind die Handelsumsätze gering, der Markt wartet vermutlich auf weitere News.

Xiaomi versus AMD – Von günstig bis teuer

Ein simpler Bewertungsvergleich begründet die unterschiedlichen Entwicklungen zweier HighTech-Aktien aus China und den USA. Während der Nasdaq-Titel AMD technologiegetrieben in globalen B2B-Märkten operiert, zielt die chinesische Xiaomi auf breite Endverbrauchergruppen, hohe Stückzahlen und niedrige Hardwarepreise für den Einstieg in ein digitales Ökosystem. Beide Unternehmen wachsen stark, aber mit gänzlich unterschiedlichen Hebeln: AMD durch Rechenpower, Xiaomi durch Reichweite. Auf der Analyse-Plattform LSEG votieren 37 von 40 Experten mit Kauf-Empfehlungen zu Xiaomi mit durchschnittlichen Kurszielen von 64 HKD, was ca. 20 % über der aktuellen Notiz von 53,50 HKD liegt. Bei AMD sind 35 von 52 Experten positiv gestimmt, sie gestehen der Chip-Aktie aber nur noch ein Potenzial auf 131,50 USD zu, gestern stand der Titel bei 127 USD. Aus dynamischer Sicht gibt es griffige Gründe, denn Xiaomi wächst im Umsatz fast konstant mit 20 % per annum, während AMD nur in guten Zeiten an diese Marke herankommt. Dafür ist das AMD-KGV 2025e von 33 gegenüber 19 im Fall von Xiaomi einfach zu hoch gegriffen. Hier funktioniert die Arithmetik noch!

Die Volatilität an den Märkten ist wegen vieler exogener Belastungen ungewöhnlich hoch. Da gibt es an manchen Tagen schon mal positive oder negative Ausreißer. Umso wichtiger ist es für Investoren, immer limitiert zu agieren, damit man bei extremen Ausschlägen nicht auf dem falschen Fuß erwischt wird. Während SAP und AMD eine aufregende Berg- und Talfahrt absolvierten, geht es bei Xiaomi beständig nach oben. Eine neue Chance im Nebenwerte-Segment offeriert die Aktie der Empire Brand Building AG.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.