26.03.2026 | 05:00

Rüstungsindustrie im Stresstest: Engpässe bei Rheinmetall und Lockheed – Profiteur Almonty Industries

Der Krieg im Nahen Osten offenbart die Verwundbarkeit der globalen Sicherheitsarchitektur. Während die militärischen Operationen der US-geführten Koalition unter dem Namen Operation Epic Fury gegen den Iran andauern, sorgt die erratische Kommunikation von US-Präsident Donald Trump für extreme Verunsicherung bei militärischen Planern. In rascher Abfolge oszillieren die Meldungen aus dem Weißen Haus zwischen triumphalen Siegeserklärungen, der Ankündigung von amerikanischen Bodentruppen und kurz darauf der Aussicht auf Friedensverhandlungen. Diese Unberechenbarkeit trifft auf eine alarmierende Realität: Die Waffenlager selbst der größten Militärmacht der Welt leeren sich in einem rasanten Tempo. Der massive Einsatz von Präzisionswaffen zeigt schonungslos, dass die globale Rüstungsindustrie für intensive Abnutzungskriege oder eine weitere Eskalation der globalen Spannungen nach dem Zusammenbruch der bisherigen Weltordnung schlichtweg nicht gerüstet ist. Das wahre Nadelöhr der Rüstungsindustrie sind dabei nicht fehlende staatliche Budgets, sondern die kritischen Rohstoffe am Anfang der Lieferkette. Der Markt für Wolfram und der Produzent Almonty Industries rücken dadurch in den Fokus von Investoren. Es winkt eine einzigartige Chance.

Lesezeit: ca. 3 Min.

|

Autor:

Nico Popp

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 | TSX: AII , NASDAQ: ALM , ASX: AII , RHEINMETALL AG | DE0007030009 , LOCKHEED MARTIN DL 1 | US5398301094

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Nico Popp

In Süddeutschland zuhause, begleitet der leidenschaftliche Börsianer die Kapitalmärkte seit rund zwanzig Jahren. Mit einem Faible für kleinere Unternehmen ausgestattet, ist er ständig auf der Suche nach spannenden Investmentstorys

Tag-Cloud

Aktien-Cloud

Lockheed Martin und das Produktionsdilemma

Der US-Rüstungsgigant Lockheed Martin steht exemplarisch für die aktuelle Skalierungskrise der Industrie. Obwohl die Auftragsbücher durch die stark gestiegene Nachfrage prall gefüllt sind, lässt sich die Produktion von hochkomplexen Waffensystemen nicht beliebig beschleunigen. Die US-Streitkräfte haben in den ersten Wochen des Iran-Konflikts hunderte Lenkwaffen vom Typ Tomahawk und JASSM abgefeuert, um feindliche Stellungen tief im Landesinneren zu neutralisieren. Die Nachproduktion dieser Systeme hinkt dem enormen Verbrauch jedoch hinterher. Die jährliche Produktionsrate für komplexe Tomahawk-Marschflugkörper liegt bei lediglich knapp über 100 Stück, während von der JASSM-Rakete jährlich rund 500 Einheiten gefertigt werden. Selbst bei einer sofortigen Umstellung auf den absoluten Krisenmodus und hohen staatlichen Investitionen in die Fertigungsanlagen dauert es Jahre, um den Ausstoß merklich zu erhöhen. Trump selbst musste nach anfänglichen Behauptungen über unerschöpfliche amerikanische Arsenale einräumen, dass die Bestände derartiger High-End-Systeme gefährlich gering sind.

Rheinmetall stößt an Grenzen

In Europa sieht sich Rheinmetall mit identischen Herausforderungen konfrontiert. Der deutsche Rüstungskonzern profitiert zwar finanziell enorm von der militärischen Zeitenwende und den historisch hohen Verteidigungsbudgets der europäischen NATO-Staaten, stößt jedoch operativ an die harten Limits der Lieferketten. Besonders bei der Produktion von standardisierter 155-Millimeter-Artilleriemunition, die auf den modernen Gefechtsfeldern in riesigen Mengen verbraucht wird, ist Rheinmetall auf einen stetigen Zufluss spezieller Metalle und chemischer Vorprodukte angewiesen. Die großangelegten Kapazitätserweiterungen in den europäischen Werken können nur dann die gewünschten Stückzahlen liefern, wenn die Versorgungssicherheit auf der Rohstoffseite lückenlos garantiert ist. Genau hier zeigt sich die Schwachstelle des gesamten westlichen Verteidigungsbündnisses: Die jahrzehntelange Abhängigkeit von Lieferanten aus asiatischen Regionen macht die europäische Rüstungsindustrie bei geopolitischen Verwerfungen extrem verwundbar. Ohne eine sichere Basis an Rohstoffen drohen die Produktionslinien bei Rheinmetall ins Stocken zu geraten.

Wolfram als das unersetzliche Nadelöhr

Im absoluten Zentrum dieser Rohstoffkrise steht das Übergangsmetall Wolfram, das sich durch den höchsten Schmelzpunkt aller reinen Metalle und eine hohe physische Dichte auszeichnet. Wolfram ist für die moderne Kriegsführung vollkommen essenziell, da es in panzerbrechender Munition, hochtemperaturbeständigen Raketentriebwerken, Turbinenschaufeln und der Elektronik von Lenkwaffen zum Einsatz kommt und oft nicht zu ersetzen ist. Das strategische Problem der westlichen Welt liegt in der massiven Marktkonzentration: China kontrolliert aktuell über 80 % der globalen Wolfram-Förderung und dominiert gleichzeitig die nachgelagerte Verarbeitungskette. Die Vereinigten Staaten selbst verfügen seit Jahren über keinerlei eigene kommerzielle Wolfram-Produktion mehr. Da die Regierung in Peking den Export kritischer Mineralien zunehmend als geopolitisches Druckmittel instrumentalisiert und Ausfuhrkontrollen für Dual-Use-Güter deutlich verschärft, steht die westliche Rüstungsindustrie vor einem gewaltigen Beschaffungsproblem. Ein verhängter Lieferstopp für Wolfram würde die Fertigung bei Konzernen wie Lockheed Martin und Rheinmetall in kürzester Zeit einschränken und letztlich zum Erliegen bringen.

Almonty Industries sichert die westliche Versorgung

In diesem geopolitisch hochbrisanten Umfeld positioniert sich Almonty Industries als nahezu einziger unabhängiger Anbieter von westlichem Wolfram. Das Unternehmen reaktiviert aktuell die historische Sangdong-Mine in Südkorea, die nach Abschluss der ersten Bauphase nun den Übergang in die kommerzielle Produktion erreicht hat. Sangdong gilt geologisch als eine der größten und hochwertigsten Wolfram-Lagerstätten der Welt. Mit dem Erreichen der vollen Förderkapazität wird Almonty Industries künftig schätzungsweise 40 % des gesamten nicht-chinesischen Wolfram-Bedarfs decken können. Diese strategische Ausnahmestellung hat das Management des Unternehmens klug genutzt, um sich langfristige Abnahmeverträge mit etablierten industriellen Branchengrößen zu sichern, was die zukünftigen Cashflows über Jahre hinaus exzellent planbar macht.

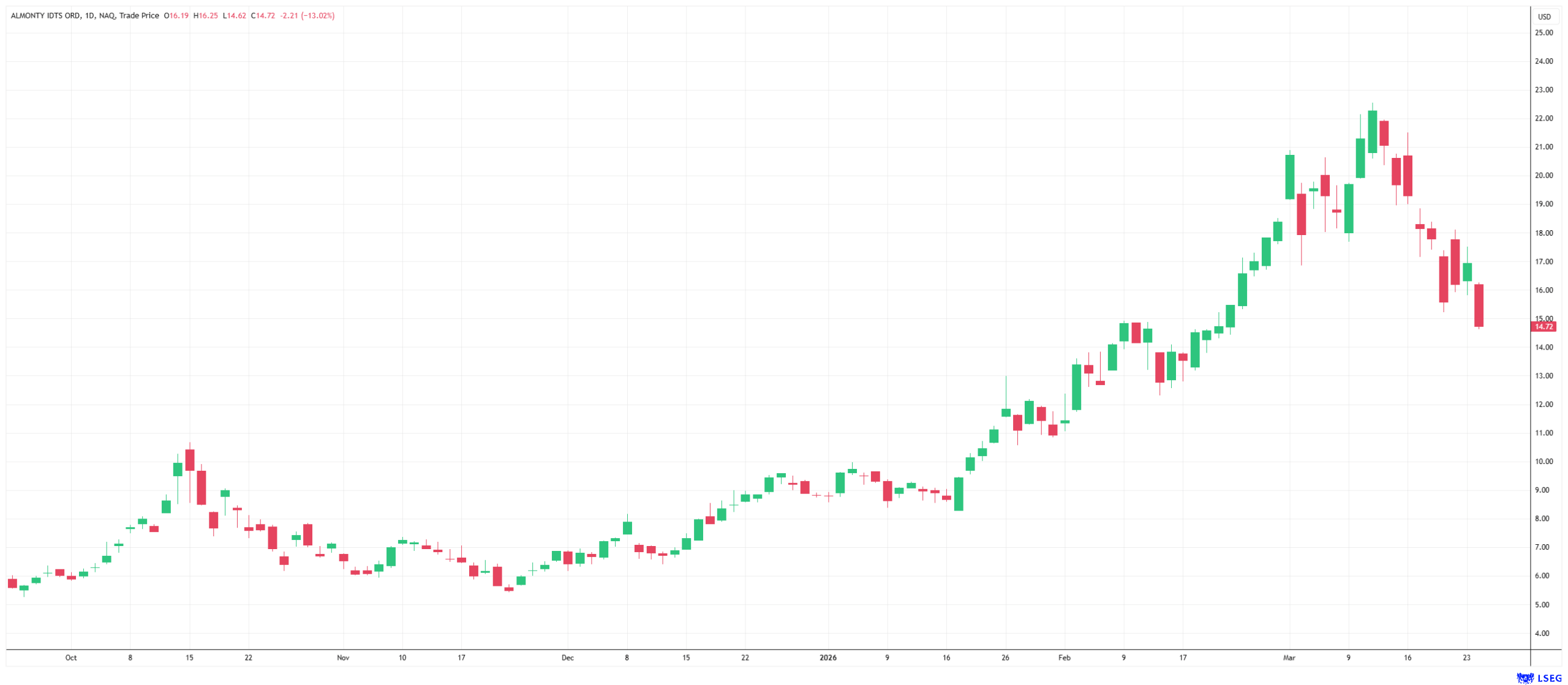

Am Kapitalmarkt erlebte die Aktie von Almonty im Zuge der hohen Marktvolatilität zuletzt einen Kursrücksetzer, was strategisch orientierten Investoren nun ein überaus attraktives Einstiegsfenster eröffnet. Die Analysten von B. Riley Financial haben das Kursziel für den Wert jüngst auf 23,00 USD angehoben. Anleger finden in Almonty eine einzigartige Möglichkeit, gezielt in das Nadelöhr der Rüstungsindustrie zu investieren und von der zwangsläufigen Neuausrichtung der globalen Sicherheitsarchitektur überproportional zu profitieren.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.