14.11.2023 | 04:45

Schnelle Energiewende, Metalle bleiben gesucht! JinkoSolar, Globex Mining, BYD und VW im Check!

„Wasserstoff adé“ – so werden die Investoren in H2-Titel ihren Anlageerfolg 2023 titulieren. Denn im Schnitt verloren die Aktien des Boom-Sektors 2021 nun bis zu 85 %. Aber das Jahr ist auch noch nicht zu Ende. Schlimm erwischt hat es in der letzten Woche die Aktien von Plug Power. Hier gab es nach den Q3-Zahlen einen nicht unerwarteten Abverkauf um über 35 %. Viele Monate wurde das fundamentale Umfeld außer Acht gelassen, doch nun kehrt die Schwerkraft zurück und schickt überbewertete Titel in den Keller. Ein Umfeld für Käufer, die auch mal bereit sind, ein bisschen Analyse zu betreiben. Wir helfen im Dickicht der Zahlen.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

GLOBEX MINING ENTPRS INC. | CA3799005093 , JINKOSOLAR ADR/4 DL-00002 | US47759T1007 , VOLKSWAGEN AG VZO O.N. | DE0007664039 , VOLKSWAGEN AG ST O.N. | DE0007664005 , BYD CO. LTD H YC 1 | CNE100000296

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

JinkoSolar – Gute Zahlen erleichtern den Wiedereinstieg

Auffällige Kursbewegungen nach oben zeigt derzeit die JinkoSolar-Aktie. Der chinesische Solarmodul-Produzent hat nun seine endgültigen Ergebnisse für Q3 veröffentlicht und verzeichnete erneut ein hohes Umsatz- und Gewinnwachstum. Die ausgelieferte Gesamtleistung stieg auf 22.597 MW, ein Plus von 108 % zum Vorjahr, sequentiell zum Vorquartal mit 18.613 MW ein Anstieg um gut ein Fünftel. Davon entfielen 21.384 MW auf Solarmodule und 1.213 MW auf Solarzellen und Wafer. JinkoSolar übertraf damit die eigene Prognose und überraschte auch die Analysten. Der Umsatz konnte um 63 % auf 31,8 Mrd. CNY zulegen, die Bruttomarge lag bei guten 19,3 %, verglichen mit 15,7 % im Vorjahreszeitraum. Operativ blieben 2,99 Mrd. CNY in den Büchern, davon können 2,33 Mrd. CNY als Nettogewinn ausgewiesen werden.

Profitieren kann das chinesische Unternehmen von sinkenden Preisen für Polysilizium und dem starken Bestell-Wachstum in den USA. In der Kasse des Unternehmens befinden sich jetzt umgerechnet rund 1,8 Mrd. EUR. Die notwendigen Zukunftsinvestitionen lassen sich damit im eigenen Hause finanzieren. Zu der guten Stimmung nach den Zahlen gesellen sich nun auch Rückkäufe der Anleger. Die bis auf 24 EUR verprügelte Aktie konnte so wieder schnelle 40 % von unten gutmachen. Für den renditeorientierten Investor gibt es noch eine Ausschüttung von gut 4 % obendrauf.

Globex Mining – Ein Deal jagt den nächsten

Jinko Solar ist ein klarer Profiteur der weltweiten Energiewende. Viele Staaten haben jedoch noch einen weiten Weg vor sich, ihre Energieversorgung auf alternative Quellen umzustellen. Wohl den Regionen, die über viel Rohstoffe und ausreichend regenerative Energien verfügen – wie Kanada. Nur wenige Zonen der Erde können aus einem vergleichbaren Reichtum an Ressourcen schöpfen, wie die Nordamerikaner. Überwiegend in Quebec findet man die Projekte eines Unternehmens, dass inklusive Vorgängergesellschaften schon mehr als 40 Jahre an Exploration und Entwicklung hinter sich gebracht hat. Es handelt sich um Globex Mining (Kürzel: GMX). Seit Jahrzehnten geht CEO und Gründer Jack Stoch nun schon auf die Suche nach interessanten Edel- und Industriemetall-Liegenschaften. Er sieht es opportunistisch und rational gleichzeitig. Wenn er auf Mineralisierungen stößt, die erfolgversprechend ausgebeutet werden können, so ist es in den meisten Fällen nicht er selbst, der die Schaufel in die Hand nimmt. Denn das Geschäftsmodell von Globex Mining beruht auf der Auslizenzierung von Schürfrechten und der Gestaltung von Options-Deals. Kommt eine tatsächliche Förderung irgendwann dabei heraus, verdient die Holding von CEO Jack Stoch durch die Royality-Zahlungen des Kooperationspartners.

Mitte des Jahres zählte das Beteiligungs-Portfolio ganze 232 Liegenschaften, jüngst gab es wieder Neuigkeiten zum Eisen-Vanadium-Projekt Cerrado. Global Mining hatte in einem Ausschreibungsprozess eine internationale Bank als Mandated Lead Arranger (MLA) gewinnen können. Im Zuge einer Projektfinanzierung und der fixen Zusage der Export Credit Agency (ECA) ist es notwendig, ein Onboarding- und Ernennungsverfahren für den Finanzierungspartner einzuleiten. Die Ernennung des MLA stellt einen wichtigen Meilenstein für die nachfolgende Projektfinanzierung dar. Der nächste Abschnitt wird aus einer formellen Due-Diligence-Phase bestehen, gefolgt von einer Machbarkeitsstudie, bevor ein verbindliches Angebot erstellt werden kann. Ergebnisse hierzu werden bereits für das erste Quartal 2024 erwartet.

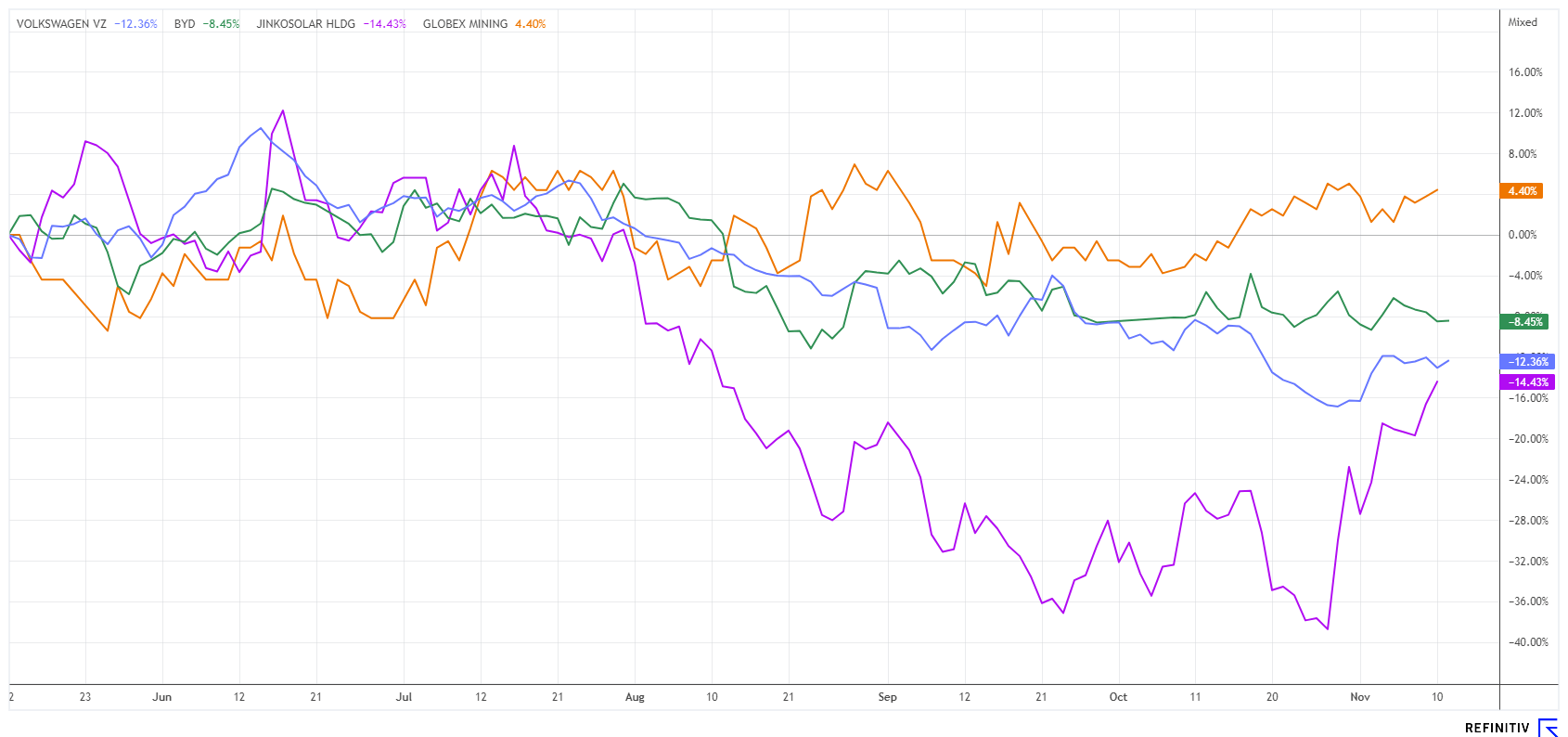

Derzeit gibt es auf vollverwässerter Basis rund 57,7 Mio. GMX-Aktien. Im Ausverkauf der Small Caps im Minenbereich konnte die solide aufgestellte Globex Mining sogar zusätzliches Anlegerinteresse generieren. Der Kurs liegt in der Performance weit vor seiner Peergroup und bringt es im laufenden Jahr auf ein Plus von 19,5 %. Wenn jetzt krisenbedingt auch noch Gold- und Silber in Schwung kommt, gibt es für Globex Mining wohl kein Halten mehr.

BYD versus VW – Die deutsche Automobilindustrie verliert Marktanteile

Die Entwicklung von Automobilaktien weltweit hinkt der allgemein guten Börsenstimmung hinterher. Das liegt an der inflationsbedingten Verteuerung der Produkte und der schwächeren Kaufkraft des potenziellen Erwerbers von langlebigen Wirtschaftsgütern. Denn während Politiker fortwährend die Klimawende propagieren, leidet die Konsumkraft an der begleitenden Verteuerung jeglicher Mobilität, ob es denn die Bahn, das Flugzeug oder das eigene Auto ist. Noch schlimmer zeigt sich das im Kaufverhalten der jüngeren Generation, welche sich in der Diskussion zur Individual-Mobilität deutlich zurückhält. Speziell Deutschland kann sich als vormals „Wunderland des Automobils“ wohl langsam aus Deutschland verabschieden, die Käufer von Premium-Fahrzeugen sitzen definitiv im Ausland.

Die internationale Konkurrenzfähigkeit deutscher Fahrzeuge zeigt sich im laufenden Jahr extrem schwach. Hierzulande ist man viel zu teuer in der Produktion, zudem stark abhängig von ausländischen Zulieferern und in der Preispolitik nicht mehr konkurrenzfähig. China bringt seine E-Modelle früher und günstiger auf den Markt, der Vertrieb von BYD, Nio und anderen Herstellern folgt dem Beispiel von Tesla und erobert bereits europäische Verkaufsräume. Auf der diesjährigen IAA Mobility in München buchte der Hersteller BYD eine doppelt so große Ausstellungsfläche wie der deutsche Platzhirsch Volkswagen.

Während BYD zuletzt gute Zahlen vorweisen kann, verliert VW seine Vormachstellung in Asien. Während die VW-Aktie in den letzten 12 Monaten ganze 27 % verliert, gewinnt BYD knapp 24 % hinzu. Mit 89 Mrd. EUR haben die Chinesen den Marktwert von Volkswagen bereits um den Faktor 1,5 überrundet. Man kann nur hoffen, dass die Wolfsburger das 20.000 EUR Wunsch-E-Mobil des neuen CEO Oliver Blume schnellstens auf den Markt bringen. Im Direktvergleich der Aktien brilliert VW mit einem KGV 2024e von 3,5 und einer Ausschüttung von über 8 % gegenüber KGV 22 und Dividende 0,7 % bei BYD. Beide Werte haben aber in einer sich manifestierenden Rezession nur überschaubare Chancen für große Zugewinne.

Die Börse gibt und nimmt. Viel Geld wurde beispielsweise im Wasserstoff-Bereich verloren. Aber auch andere GreenTech-Projekte stocken, denn die Regierungen suchen derzeit dringend private Investoren. Die lassen sich in einer Rezession aber nur schwer finden. In unserem Vergleich besticht Globex Mining mit hoher Wertstabilität und JinkoSolar macht sich auf den Weg nach oben. Die Automobilwerte VW und BYD geben sich ein Kopf-an-Kopf-Rennen um die Gunst der E-Mobilitätskunden. Analytisch günstiger scheint VW, die hausgemachten Probleme sind aber wohl lang noch nicht vom Tisch.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.