17.10.2023 | 04:45

Strategische Metalle, selten und gefragt: Rheinmetall, Almonty Industries, JinkoSolar. Jetzt geht´s richtig los!

Wir alle wissen, dass die Elektrifizierung der Mobilität und die Energiewende nicht zu stoppen sein werden. Gleichzeitig befinden sich auf dieser Welt zahlreiche Krisenherde, die einen zuverlässigen Zugang zu den so wichtigen Metallen erschweren, bzw. die Lieferketten bedrohen. Die Versorgung mit essentiellen Rohstoffen ist deshalb schon längst zur Chefsache der Regierungen geworden, zu unsicher erscheinen private Bündnisse, die jederzeit aufgekündigt werden können. Wir untersuchen Unternehmen, die sich in diesem Umfeld gut schlagen und den einen oder anderen Lösungsansatz für die Misere offerieren. Für Anleger bedeutet dies: Gute Renditeaussichten!

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203981034 , JINKOSOLAR ADR/4 DL-00002 | US47759T1007 , RHEINMETALL AG | DE0007030009

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

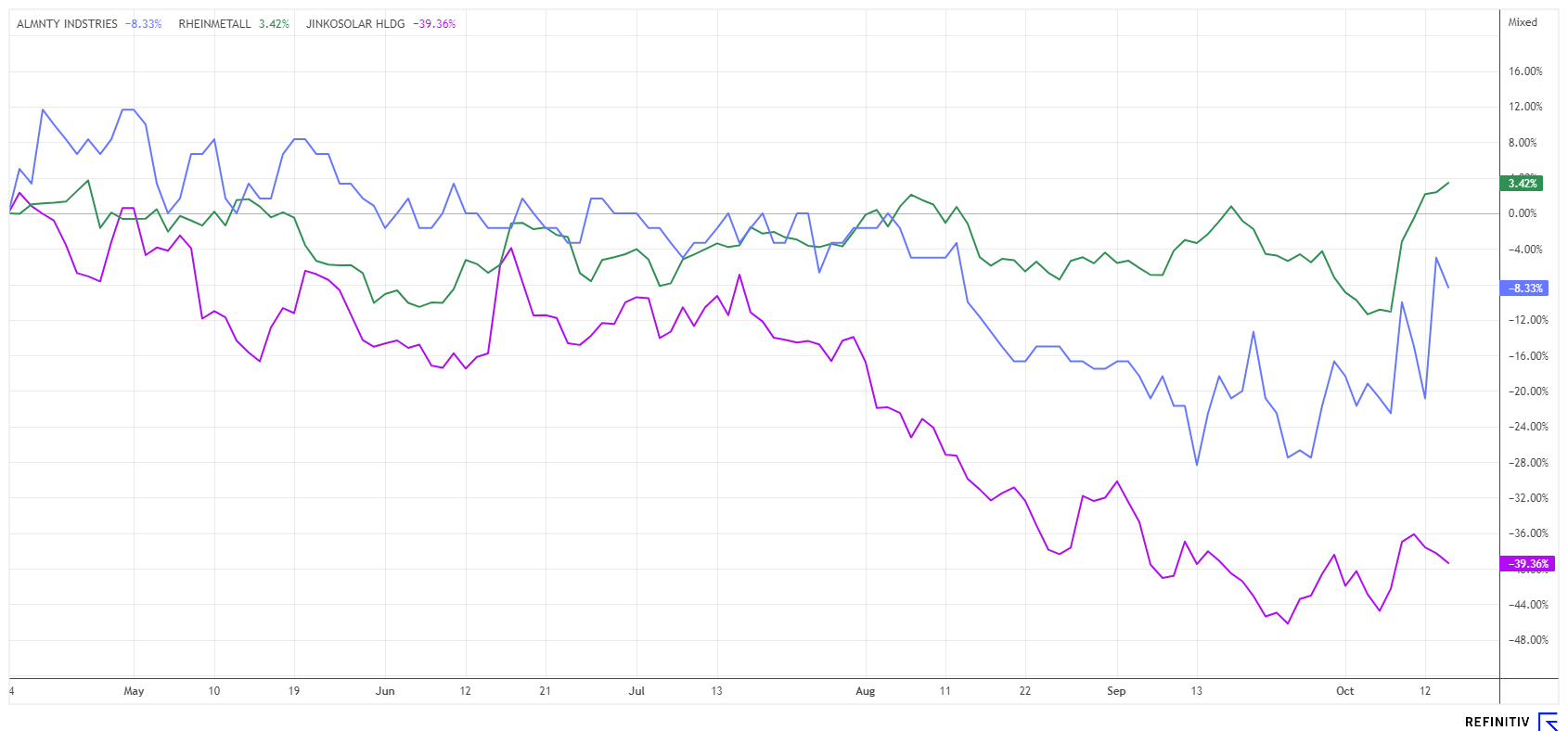

Rheinmetall – Geopolitische Unsicherheiten machen Kurse

Mit dem erneuten Aufflammen des Nahost-Konflikts vor 10 Tagen haben sich Anleger sehr schnell wieder an die gute Performance von Rheinmetall & Co. zu Anfang 2022 zurückerinnert. Obwohl die Aktie von Rheinmetall jüngst in eine längere Konsolidierung eingemündet ist, wurde sie adhoc wieder in die Portefeuilles genommen. Verspricht dies neben schnellen Trading-Gewinnen auch eine langfristige Perspektive? Wir blicken auf die Fundamentaldaten.

Für Rheinmetall wird von Analysten in den Jahren 2023 bis 2026 eine Umsatzsteigerung von 7,7 auf 11,8 Mrd. EUR erwartet, im Jahr 2022 waren es noch 6,4 Mrd. EUR. Binnen 5 Geschäftsjahren werden sich die Erlöse also rund verdoppeln. Auf der Überschussseite ist die Dynamik noch etwas höher. Hier steigt der Gewinn je Aktie von 10,62 auf etwa 24,50 EUR an – also ein Plus von gewaltigen 130 %. Vorausgesetzt wird dabei natürlich, dass das Management das hohe operative Wachstum auch stemmen kann, sowohl personell als auch finanziell. Die Rheinmetall-Aktie hat mit einer Kursverdreifachung bereits den Sprung in den Dax-40-Index geschafft, tritt aber seit März 2023 recht unentschlossen auf der Stelle. Die 16 Analysten auf der Plattform Refinitiv Eikon raten dennoch unisono zum Einstieg und erwarten ein durchschnittliches Kursziel von 300 EUR für die nächsten 12 Monate. Geneigte Anleger halten sich bei Preisen um 271 EUR die 10 %-Perspektive vor Augen oder warten erst einmal ab. Denn sollten sich Krisenherde auch mal wieder in Luft auflösen, ist das umgekehrt sehr schnell ein Anlass für Gewinnmitnahmen.

Almonty Industries – Jetzt rücken strategische Metalle auf den Plan

Ein großer Zulieferer von Rheinmetall könnte im internationalen Kontext auch Almonty Industries sein. Denn das kanadische Unternehmen besitzt 4 Liegenschaften mit Wolfram und bringt sein Herzstück, die Sangdong-Mine in Südkorea bereits in den nächsten 6 Monaten wieder in Produktion. Von diesem Standort wird man 5 % des gesamten Weltverbrauchs des ultra-harten Metalls bereitstellen können, was in etwa 70 % der Weltvorkommen außerhalb Chinas umfasst.

Das Härtungs- und Legierungsmetall Wolfram oder im Englischen „Tungsten“ ist mit seiner extremen Hitzebeständigkeit essenziell für die Herstellung von Hightech-Anwendungen im Bereich Energieanlagen, IT und auch Rüstung. In neueren Untersuchungen werden Wolframoxid auch gute Eigenschaften für zukünftige Batterie-Technologien nachgesagt. Der Einsatzbereich des Metalls ist aber komplex und speziell, manche Applikationen brauchen nur eine kleine Menge, können aber ohne das seltene Metall nicht eingesetzt werden. Ein Großverbraucher ist die USA, die sich in den letzten Jahren einen strategischen Vorrat angelegt haben. Dieser ist nun ziemlich aufgebraucht.

Der CEO Lewis Black kann die strategische Bedeutung seiner Liegenschaften gut beurteilen. Neben dem Aufbau der Sangdong-Mine kommt für Großabnehmer natürlich auch die Reaktivierung der spanischen Minen in Betracht. Kurzfristig könnte das eine interessante Option sein. Als Aktionäre sind bei Almonty Industries sowohl der CEO und die österreichische Plansee-Gruppe als auch die Deutsche Rohstoff AG an Bord. Der Freefloat bemisst sich auf knapp 50 %. Spannend könnte es werden, wenn neue Großinvestoren anklingeln und sich in der Schlussphase der Sangdong-Reaktivierung auf den fahrenden Zug schwingen wollen. Das könnte zu deutlich höheren Kursen der Fall sein. Die zuletzt anziehenden Umsätze lassen Vorpositionierungen vermuten. Die Analysehäuser Sphene Capital und First Berlin erwarten 1,59 bzw. 1,70 CAD in den nächsten 12 Monaten. Vom jetzigen Niveau bei 0,56 CAD eine schlüssige Story mit Verdreifachungs-Phantasie.

Lewis Black auf YouTube über die strategische Position von Almonty Industries zum 8. International Investment Forum: Jetzt ansehen!

JinkoSolar – Stark korrigiert und jetzt die Wende?

Ein weiterer Abnehmer strategischer Metalle ist JinkoSolar. Die chinesische Hightech-Aktie ist in den letzten Monaten etwas aus der Mode geraten, da sich die Margensituation in der Solar-Industrie wegen enormer Steigerung der Herstellungskosten laufend verschlechtert hatte. Die Preisanpassungen an die "Jetzt-Zeit" hat aber stattgefunden, was den Weltmarktführer für Solarpanele auf deutlich niedrigerem Niveau wieder attraktiv macht.

Mittlerweile wird die gesamte Firma nur noch mit 1,6 Mrd. USD bewertet. Anfang 2022 hat JinkoSolar noch seine Tochtergesellschaft Jiangxi Jinko an die Börse von Singapur gebracht und rund 1 Mrd. USD erlöst. Davon sollten noch große Teile als Barmittel bereitstehen. 5 von 7 Analysten auf der Plattform Refinitiv Eikon votieren bei JinkoSolar mit Kauf. Das Kursziel errechnet sich im Mittel zu 51,40 USD, also rund 70 % über dem aktuell gehandelten Kurs. Nach über 45 % Kurskorrektur vom Hoch erscheint der Titel nun wieder optisch günstig. Die nächsten Zahlen zum dritten Quartal werden am 26. Oktober erwartet. Darf man den zaghaften Rückkäufen der letzten Tage glauben, könnte diesmal eine positive Überraschung lauern.

Wird die Klimawende ernsthaft in den Fokus genommen, braucht man ebenso eine Vorstellung, woher die großen Mengen an strategischen Metallen kommen sollen. Die bekannten Minen sind derzeit voll ausgelastet, die größten Anbieter sind dabei weiterhin Russland und China. Die Energiewende steht und fällt jedoch mit stabilen Jurisdiktionen und Lagerstätten in politisch freundlich gestimmten Gegenden. Ein Umdenken der westlichen Regierungen ist also schnellstens nötig. Almonty Industries kann bereits heute liefern, was Rheinmetall und JinkoSolar weiterhin dringend benötigen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.