19.01.2026 | 04:00

Explosive Mischung: Kritische Metalle und E-Mobilität! BYD, Mercedes-Benz, Graphano Energy und Renk im Fokus

Die E-Mobilität in Deutschland erhält in 2026 jetzt frischen Schwung: Denn der CDU-Teil der Bundesregierung will die Kaufprämie für Elektroautos neu auflegen und das auch rückwirkend für die seit Jahresbeginn zugelassenen Stromer. Noch gibt es Redebedarf bei der SPD wegen anderer Themen. Wir Bürger kennen die nervenaufreibende Kompromissfindung in Berlin, wenn ein neues Gesetz erst mit 5 anderen Zugeständnissen an den Koalitionspartner verabschiedet werden kann. So funktionieren Große Koalitionen, langsam und zäh. Egal, das Publikum hat sich an diese Faschingsveranstaltung gewöhnt, für uns Börsianer gilt es, auf die möglichen Effekte solcher Subventions-Entscheidungen zu blicken. Nach Schätzungen des Bundes-Umweltministeriums sollen die finanziellen Mittel für rund 800.000 E-Autos reichen, also rund 1,6 % aller zugelassenen PKWs auf unseren Straßen. Mit der neuen Förderung will Berlin besonders Haushalten mit geringem und mittlerem Einkommen die Antriebswende erleichtern. Einem geschenkten Gaul schaut niemand ins Maul! Wie geht es den Automobilwerten an der Börse?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

Graphano Energy Ltd. | CA38867G2053 , BYD CO. LTD H YC 1 | CNE100000296 , RENK AG O.N. | DE000RENK730 , MERCEDES-BENZ GROUP AG | DE0007100000

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

BYD drückt aufs Tempo, Mercedes verteidigt Premium-Ansatz

Das SetUp könnte unterschiedlicher nicht sein. Während BYD ins Jahr 2026 klar als Turnaround-Story startete, wird Mercedes-Benz eher als defensiver Premium- und Dividendenwert wahrgenommen. Nach einer rund 40%igen Korrektur in 2025 notiert BYD im Bereich um 10,70 EUR, womit das erwartete KGV 2026e auf der Plattform LSEG bei etwa 11 liegt. Damit ist der Titel deutlich günstiger bewertet als in den Vorjahren. Mercedes-Benz dagegen ist mit einem einstelligen KGV von etwa 8 bis 9 unterwegs, wächst kaum, kann aber immerhin seine europäischen Marktanteile in etwa halten. Anders BYD: Operativ wachsen die Chinesen als vertikal integrierter EV-Konzern weiter im niedrigen zweistelligen Prozentbereich und adressiert in erster Linie das weltweite Mittelpreissegment im Bereich E-Fahrzeuge. Den Bau von Verbrennern hat BYD bereits in 2022 eingestellt. Mercedes fokussiert sich dagegen auf margenstarke Premium- und Luxusmodelle und erzielt dabei trotz rückläufiger Ergebnisse in 2025 noch immer robuste zweistellige Renditen im Pkw-Geschäft. Ein zentraler Hebel für BYD ist der Start der Fahrzeugproduktion in Ungarn ab Mitte 2026, wodurch die bislang fälligen 17,4% EU-Strafzölle auf die in China gefertigten Elektroautos entfallen. Mercedes setzt im Gegenzug stärker auf Modellzyklen und die schrittweise Elektrifizierung der gut laufenden Kernbaureihen, etwa mit dem neuen elektrischen CLA, der als Top-Wachstumstreiber im Premium-EV-Segment gilt.

Während BYD seinen Marktanteil in Europa bereits über die 1%-Marke geschoben hat und bis 2026 die Zahl der EU-Vertriebspunkte verdoppeln will, leiden die Stuttgarter unter schwächerer Nachfrage in China. Vor 10 Jahren hatte man das Asien-Wachstum als Säule des Konzerns bezeichnet. Das BYD-Management peilt für Europa ein Umsatzwachstum von über 20% pro Jahr an, womit die Region zum nächsten Wachstumsanker avancieren könnte. Mercedes zeigt dagegen rückläufige Volumina und Gewinne in 2025, hofft aber auf eine Margenerholung 2026, gestützt durch ein fokussiertes Portfolio und weiterer Kostensenkungs-Programme. Die Jahreszahlen von Mercedes gibt es schon am 12. Februar, BYD wird erst Mitte März reporten. Anleger sollten beide Aktien allokieren, denn garantiertes Wachstum und hohe Dividende aus einem Sektor gibt es selten als günstiges Package!

Graphano Energy - Sicherheitspolitische Neubewertung des Rohstoffs Graphit

HighTech hat einen großen Bedarf am Rohstoff Graphit, gerade wenn es um Energiespeicherung geht. Das kanadische Unternehmen Graphano Energy fokussiert sich auf die Exploration von natürlichem Graphit, einem kritischen Rohstoff für Batterien, Energiespeicher und sicherheitsrelevante Anwendungen. Derzeit entwickelt man drei Projekte in Québec. Das Flaggschiffprojekt Lac Aux Bouleaux liegt in direkter Nachbarschaft zur einzigen produzierenden Graphitmine Kanadas und umfasst ein großflächiges Explorationsareal mit nachgewiesener, oberflächennaher Mineralisierung. Bohrergebnisse lieferten dort unter anderem Abschnitte von 4,81 % graphitischem Kohlenstoff über 12,25 Meter sowie 6,63 % Cg über 7,07 Meter, was auf robuste Gehalte in wirtschaftlich relevanten Mächtigkeiten hinweist. Zusätzlich wurde ein luftgestütztes geophysikalisches Programm über rund 637 Quadratkilometer gestartet, um strukturelle Trends und neue Zielzonen systematisch abzugrenzen. Eine potenzielle Anbindung an eine bestehende Aufbereitungsinfrastruktur in der Region könnte die zukünftigen Investitionskosten signifikant senken.

Mit der Standard Mine verfügt Graphano über ein Flaggschiff-Projekt mit bereits definierten Ressourcen von insgesamt rund 1,93 Mio. Tonnen mit durchschnittlichen Gehalten zwischen 6,27 % und 7,16 % Cg. Einzelne Bohrungen erreichten dort Spitzengehalte von bis zu 15,95 % Cg – famos! Für das laufende Jahr ist ein aktualisiertes Ressourcenmodell angekündigt, eine Machbarkeitsstudie soll folgen. Besonders dynamisch entwickelt sich das Black-Pearl-Gebiet mit 84 Claims auf etwa 4.149 Hektar, das bislang nur in Teilen exploriert wurde. Erstbohrungen bestätigten hochgradige Zonen mit 11,33 % Cg über 8,61 Meter sowie 17,9 % Cg in mehreren Kanalproben. Eine jüngst abgeschlossene luftgestützte Geophysik über 473 Kilometer identifizierte einen durchgehenden leitfähigen Trend von rund 1,2 Kilometern Länge sowie zahlreiche zusätzliche Zielbereiche.

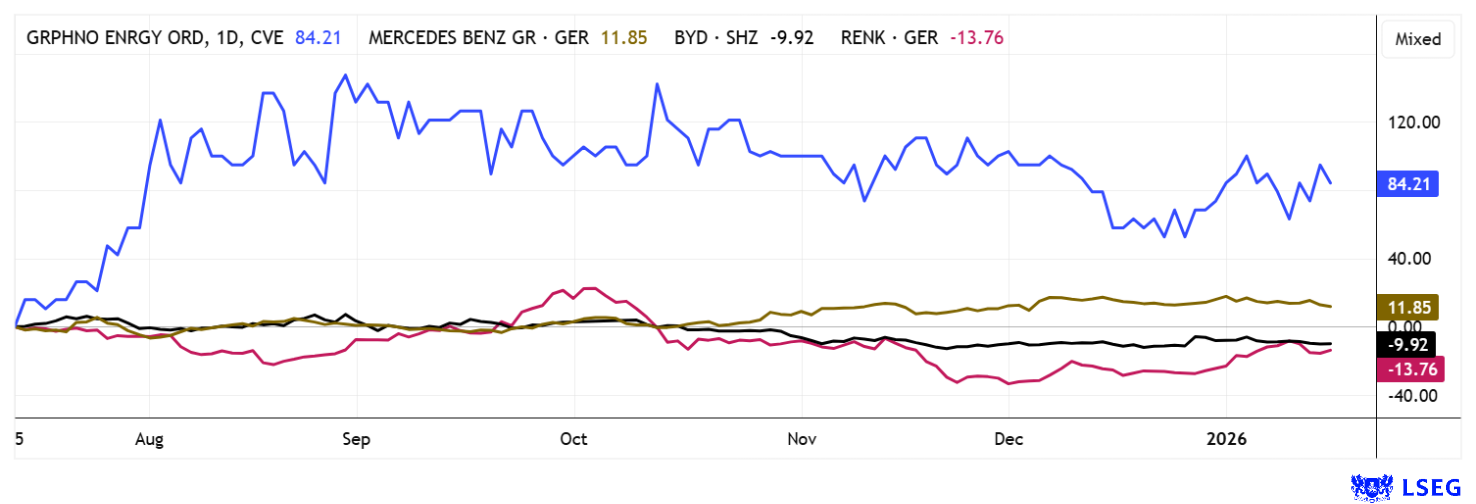

Vor dem Hintergrund wachsender nordamerikanischer Nachfrage und der Einstufung von Graphit als sicherheitsrelevanter Rohstoff gewinnt das Projektportfolio strategisch an Bedeutung. Staatliche Förderinstrumente und steuerliche Anreize in Québec verbessern die ökonomischen Rahmenbedingungen zusätzlich. Die Aktie ist in Kanada und Deutschland handelbar und weist trotz früher Projektphase ausreichende Liquidität auf. Mit Kursen von 0,14 bis 0,18 CAD Schwankungsbreite ist die Aktie (Kürzel: GEL) in 2026 gut gestartet, spekulative Anleger ergänzen ihr Portfolio um diesen interessanten Hebel aus dem Sektor kritischer Metalle.

Renk – 15 % Wachstum mit KGV 36 bezahlt

Energiespeicher-Systemen finden mittlerweile quer durch alle Branchen Anwendung. Beim Militär und mobilitätsorientierten Anwendungen geht es um Speichergröße, Belastbarkeit und Verlässlichkeit. Der Renk Konzern zählt zu den zentralen Anbietern hochspezialisierter Antriebslösungen für militärische Kettenfahrzeuge und profitiert strukturell von der weltweit steigenden Verteidigungsnachfrage. Ein wesentlicher operativer Impuls kommt aus den USA, wo Renk America einen Rahmenvertrag der U.S. Army mit einem potenziellen Gesamtvolumen von bis zu 75,5 Mio. USD über fünf Jahre erhalten hat. Inhaltlich umfasst der Liefervertrag technische Systemunterstützung für hydromechanische Getriebe auf Schlüsselplattformen wie Bradley, AMPV, MLRS und Paladin, welche weiterhin einen hohen Stellenwert in der Einsatzplanung der U.S. Army besitzen. Die schrittweise Beauftragung über die Laufzeit spricht für eine langfristige Auslastung der US-Organisation und stärkt die Visibilität des Servicegeschäfts.

Parallel positioniert sich RENK strategisch in Deutschland und unterstreicht dies durch den Beitritt zur Initiative „Made for Germany“. Bis 2028 plant der Konzern Investitionen von bis zu 325 Mio. EUR am Standort Deutschland, was rund 40 % der gesamten, von der Initiative avisierten Investitionen der wachstumswilligen Mitgliedsunternehmen widerspiegelt. Der Kapitaleinsatz konzentriert sich auf Digitalisierung, Innovation, unbemannte Kettenfahrzeuge und den Kapazitätsausbau an den Standorten Augsburg und Rheine. Kapitalmarktseitig reflektiert die Aktie bereits einen erheblichen Teil des Wachstumsszenarios. Analysten erwarten laut Konsens eine Umsatzsteigerung von 1,34 Mrd. EUR auf rund 1,55 Mrd. EUR bis Ende 2026, nicht besonders viel für die zuletzt formulierte Offensive. Auf Basis der Schätzungen auf der Plattform LSEG wird das Unternehmen mit einem erwarteten KGV 2026e von etwa 36,4 und dem rund Vierfachen des Umsatzes bewertet. Das reflektiert hohe Erwartungen an eine noch steigende Auftragsdynamik und eine erfolgreiche operative Umsetzung. Ambitioniert!

BYD bietet als wachstumsstarker EV-Marktführer mit günstiger Bewertung und Europa-Expansion viel Potenzial, bleibt aber anfällig für China-Risiken und Margendruck. Die Renk Group überzeugt als Rüstungszulieferer mit programmiertem Wachstum und Kurszielen um 70 EUR, ist jedoch zyklisch und von Verteidigungsbudgets abhängig. Mercedes-Benz punktet mit hoher Dividendenrendite und niedrigem KGV, der Explorer Graphano Energy hat sich Graphit auf die Fahnen geschrieben und liegt im Rohstoff-Super-Zyklus goldrichtig.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.