12.04.2023 | 05:05

Teamviewer mit 100% Rallye: Jetzt auf Hellofresh, Infineon und Aspermont setzen?

Die Aktie von Teamviewer hat in den vergangenen sechs Monaten eine beeindruckende Rallye aufs Parkett gezaubert. Seit Oktober hat das Wertpapier fast 100% zugelegt und notiert wie über 15 EUR. Aus Sicht von JP Morgan ist das zu viel. Die Analysten erwarten eine geringe Wachstumsdynamik und empfehlen die Aktie mit „Underweight“. Das Kursziel liegt bei 12 EUR. Zum Kauf werden dagegen die Aktien von Infineon, Hellofresh und Aspermont empfohlen. Insbesondere Hellofresh und Aspermont haben die Tech-Rallye der vergangenen Monate nicht mitgemacht und verfügen über Nachholpotenzial. Experten sehen sogar mehr als 100% Kurspotenzial.

Lesezeit: ca. 2 Min.

|

Autor:

Fabian Lorenz

ISIN:

INFINEON TECH.AG NA O.N. | DE0006231004 , TEAMVIEWER AG INH O.N. | DE000A2YN900 , ASPERMONT LTD | AU000000ASP3 , HELLOFRESH SE INH O.N. | DE000A161408

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Fabian Lorenz

Seit über zwanzig Jahren beschäftigt sich der gebürtige Kölner beruflich und privat intensiv mit dem Thema Börse. Seine besondere Leidenschaft gilt dabei nationalen und internationalen Small- und Micro-Cap.

Tag-Cloud

Aktien-Cloud

Aspermont: GBC Research sieht deutliches Kurspotenzial

Führend in einer attraktiven Nische, wachstumsstark, schuldenfrei und hohe Barreserven – dies zeichnet Aspermont Limited aus. Trotzdem hat die Aktie des australischen Unternehmens seit Oktober rund 50% an Wert verloren. Dies kann eigentlich nur mit der allgemeinen Schwäche von Smallcap-Aktien begründet werden. Denn bei Aspermont läuft es operativ rund. Daher empfiehlt GBC Research die Aktie des australischen Weltmarktführers für Business-to-Business-Medien (B2B) für die Rohstoffindustrie zum Kauf. Das Kursziel liegt bei 0,08 EUR. Derzeit notiert die Aktie bei 0,011 EUR.

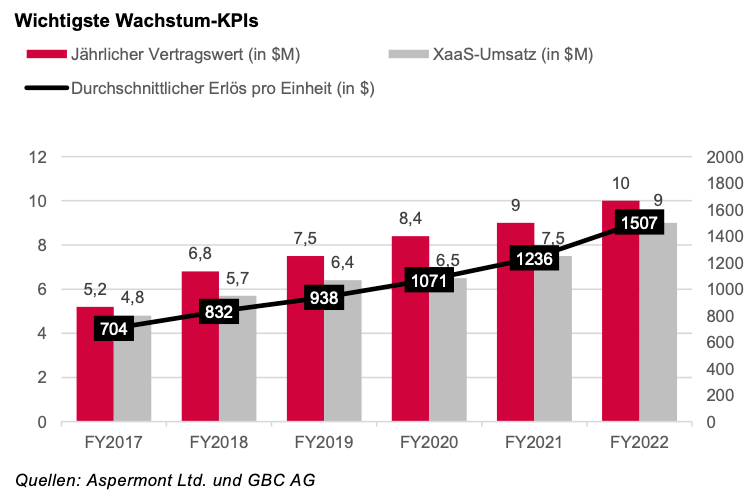

Das Unternehmen bietet abonnementbasierte Inhaltsdienste in den Bereichen Bergbau, Energie, Landwirtschaft und Technologie an. Aspermont hat seine Einnahmen in den letzten 25 Quartalen kontinuierlich gesteigert und verzeichnete 2022 erneut ein Rekordjahr bei Umsatz, Bruttogewinn, EBITDA und Nettoliquidität. Dabei beeindruckt die Analysten insbesondere die Transformation zum digitalen XaaS-Geschäft. So haben wiederkehrende Umsätze inzwischen einen Anteil von 75% an den Gesamterlösen von 18,7 Mio. AUD (2021: 16,10 Mio. AUD). Aspermont wachse über alle XaaS-KPIs hinweg mit zweistelligen Raten. Wichtig: Der durchschnittliche Umsatz pro Abonnent stieg um 28% auf einen Rekordwert von 1.538 AUD. Im laufenden Jahr soll dann beim Nettoergebnis ein deutlicher Überschuss von 1,13 Mio. EUR erzielt werden. In 2024 erwartet GBC, dass Aspermont auf einen Umsatz von 29,26 Mio. AUD und einen Nettogewinn von 3,18 Mio. AUD wachsen wird. Derzeit wird das Unternehmen mit 41 Mio. AUD bewertet. Die vollständige GBC Studie gibt es hier zum Download (Link)

Hellofresh: JP Morgan stuft hoch

Auch die Aktie von Hellofresh hat in den vergangenen Monaten enttäuscht. Doch in den vergangenen Wochen hat sie sich von ihrem Jahrestief von unter 16 EUR erholt und gestern kletterte sie um über 3% auf über 23 EUR. Auslöser für den Kurssprung war JP Morgan. Die Analysten der US-Bank haben die Aktie von Hellofresh von "Underweight" auf "Overweight" hochgestuft. Die Bewertung sei inzwischen wieder attraktiv und die Erweiterung des Geschäftsmodells um die Lieferung von zum Verzehr fertige Gerichte sei richtig. Denn im Kochboxen-Geschäft sei die Nachfrage überschaubar. Zwar gebe es Kannibalisierungseffekte, doch unterm Strich sollte das Wachstum wieder an Dynamik gewinnen. Insgesamt habe sich das Risiko-Chance-Verhältnis verbessert. Daher heben die Analysten ihr Kursziel von 18 EUR auf 27 EUR an.

Deutlich mehr Kurspotenzial sieht die Deutsche Bank. Die Analysten hatten Anfang April ihre Kaufempfehlung für die Aktie von Hellofresh erneuert. Die Analysten erwarten, dass 2023 ein „Übergangsjahr“ werde. Langfristig seien die Perspektiven positiv. Das Kursziel der Analysten liegt bei 36 EUR.

Infineon: Über 30% Kurspotenzial

Immerhin rund 20% hat die Aktie von Infineon im laufenden Jahr zugelegt. Und Analysten sehen weiteres Kurspotenzial. Warburg Research hat kürzlich das Kursziel des deutschen Chip-Konzerns von 45 auf 48 EUR angehoben und die Kaufempfehlung bestätigt. Auch die UBS erhöhte das Kursziel von 47 auf 49 EUR. Das Umfeld für Halbleiter, für die Automobilbranche und die Industrie sei weiterhin positiv. Auch die Profitabilität sei im Peergroup-Vergleich hoch. Derzeit notiert die Infineon-Aktie bei rund 35 EUR.

Beide Analysehäuser reagierten damit positiv auf die Anhebung der Prognose von Infineon für das Gesamtjahr 2023 (Geschäftsjahresende 30.09.). Demnach soll der Umsatz deutlich über den bisher erwarteten 15,5 Mrd. EUR liegen. Erfreulich sei derzeit die Nachfrage nach hochpreisigen Produkten wie beispielsweise energiesparenden Systemen aus mehreren Halbleitern. Damit ließen sich auch höhere Margen erzielen.

Bei Infineon läuft es operativ rund und Analysten sehen mehr als 30% Kurspotenzial. Trotz der Rallye bei Big-Tech-Aktien sollten Anleger Smallcaps nicht aus den Augen verlieren. Bei Aspermont scheint sich eine attraktive Einstiegschance zu ergeben. Die Aktie von Hellofresh wird von Analysten wieder positiver gesehen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.