01.08.2023 | 05:10

Biogen, Cardiol Therapteutics, Evotec - Die Akquisitionswelle rollt

Die Biotechnologiebranche hat in den letzten Monaten einen signifikanten Anstieg von Übernahmen und Fusionen erlebt. So sind große Pharmaunternehmen bestrebt, ihr Portfolio zu erweitern, um innovative Lösungen für medizinische Bedürfnisse anzubieten. Dabei sind die Übernahmeziele trotz einer Wertsteigerung in den letzten Monaten aufgrund des Abverkaufs im vergangenen Jahr noch immer attraktiv bewertet.

Lesezeit: ca. 3 Min.

|

Autor:

Stefan Feulner

ISIN:

BIOGEN INC. DL -_0005 | US09062X1037 , EVOTEC SE INH O.N. | DE0005664809 , CARDIOL THERAPEUTICS | CA14161Y2006

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

Stefan Feulner

Stefan Feulner besitzt rund 30 Jahre Kapitalmarkterfahrung, war mehr als drei Jahre CEO eines börsennotierten VC-Unternehmens und lange im Beteiligungs- und Fondsmanagement tätig.

Tag-Cloud

Aktien-Cloud

Biogen – 60 % über Börsenkurs

Nach einer jahrelangen Flaute in Bezug auf größere Übernahmen im Biotechnologiesektor nimmt dieses Thema seit Anfang des Jahres gehörig an Tempo auf. Die Gründe hierfür liegen klar auf der Hand. Zum einen sitzen die Pharmariesen auf dicken Geldkoffern, zum anderen ist die Branche aufgrund des auslaufenden Patentschutzes gefordert, neue Technologien und Präparate zuzukaufen, um mögliche zukünftige Umsatzeinbußen ausgleichen zu können.

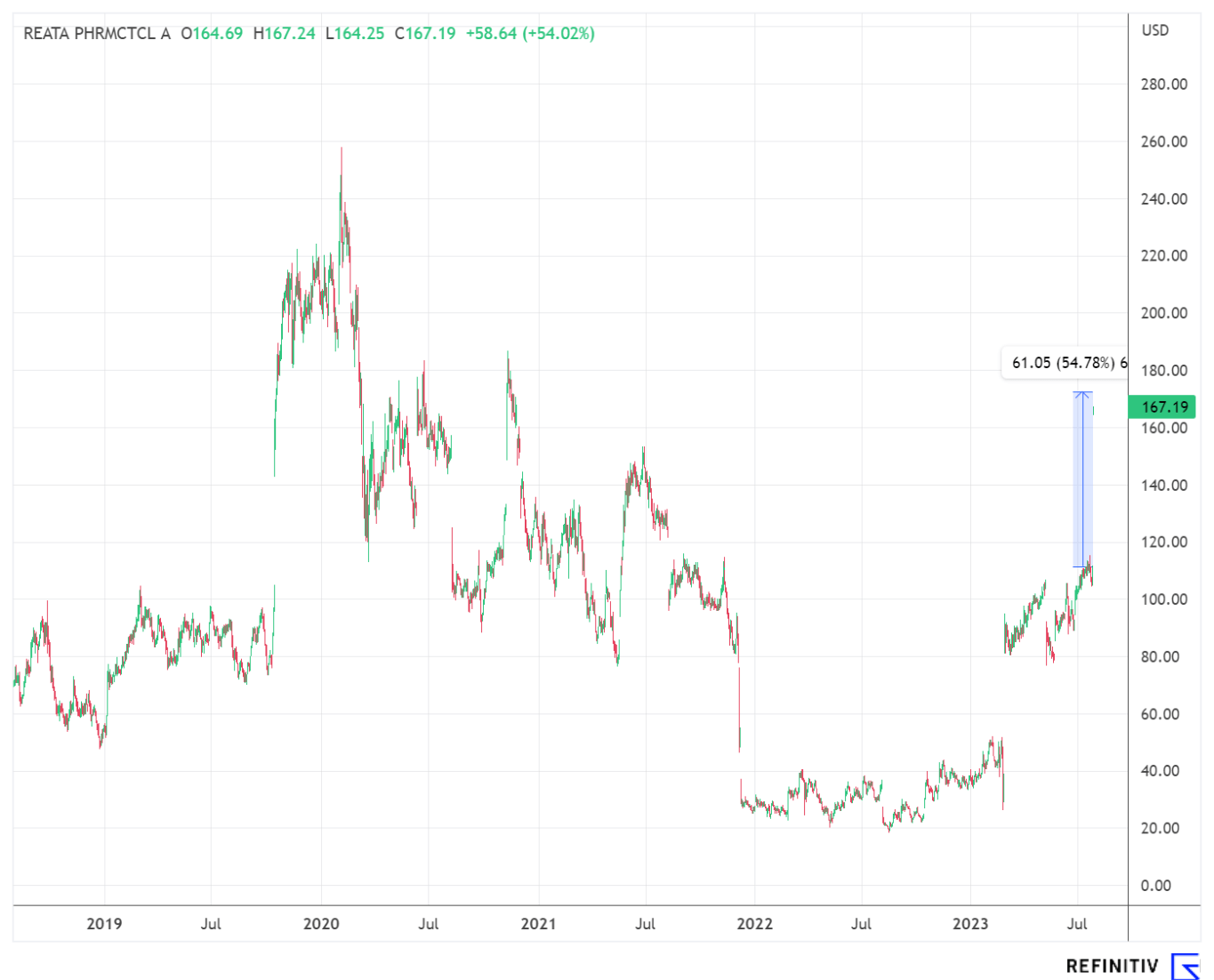

Den neuesten Blockbuster-Deal schnürte nun Biogen, ein US-amerikanischer Biotechnologiekonzern mit Sitz in Cambridge im US-Bundesstaat Massachusetts, der über ein breites Portfolio von Medikamenten zur Behandlung von Multipler Sklerose, Spinaler Muskelatrophie und Alzheimer mit dem Blockbuster-Medikament Leqembi verfügt. Um sich im Feld der neuronalen Erkrankungen zu verstärken, einigte sich Biogen mit Reata Pharmaceuticals auf eine Akquisition für 172,50 USD je Aktie in bar, was einen Aufschlag zum Kurs vergangener Woche von rund 55 % bedeutet. Zuzüglich Schulden ergibt sich den Angaben zufolge ein Unternehmenswert von rund 7,3 Mrd. USD.

Der Grund für die Übernahme sei laut Biogen die Tatsache, dass Reata Pharmaceuticals große Fortschritte bei der Entwicklung von Therapien gemacht habe, die den Zellmetabolismus und Entzündungen bei ernsthaften neurologischen Erkrankungen regulieren. Skyclarys von Reata sei das erste und einzige Medikament, das in den USA zur Behandlung der Friedreich-Ataxie zugelassen sei und gerade in den Verkauf gehe. In Europa werde eine Zulassung geprüft.

Cardiol Therapeutics – Markt erkennt Unterbewertung

Experten zufolge sind derzeit besonders kleine und mittelgroße Biotech-Unternehmen aufgrund von finanziellen Schwierigkeiten und gesunkenen Bewertungen attraktive Übernahmeziele. Finanzielle Engpässe sind beim kanadischen Biotechunternehmen, dass sich auf entzündungshemmende Therapien für Herzerkrankungen spezialisiert hat, bei weitem nicht der Grund. So lagen per Ende des ersten Quartals rund 49,5 Mio. CAD in der prall gefüllten Kasse, was bedeutet, dass Cardiol Therapeutics seine Forschungsaktivitäten bis 2026 aus eigener Kraft stemmen könnte.

Als attraktives Übernahmeziel gilt Cardiol Therapeutics eher aus dem Grund, da der Titel zeitweise unter der aktuellen Cash-Quote notierte. Langsam scheinen sich Investoren auf das Potenzial des Unternehmens zu besinnen. So konnte sich der Kurs um über 110 % seit Jahresanfang auf 1,43 CAD verteuern.

Der Hauptfokus liegt bei den Kanadiern auf CardiolRx™, einem oralen Wirkstoff, der in der Phase-II-Studien gegen wiederkehrende Herzbeutelentzündungen sowie Herzmuskelentzündungen getestet wird. Bereits Ende des vergangenen Jahres wurde nach starken präklinischen Daten mit der Phase-2-Pilotstudie begonnen. Neue Daten erwarten die Analysten im Laufe des Jahres. Die Phase-2-Studie mit insgesamt 25 Patienten wird an zwei renommierten kardiologischen Zentren in den USA durchgeführt.

Optimistisch zeigen sich die Analysten bei dem innovativen Biotechwert. Während der kanadische Broker Canaccord ein Kursziel von 6,00 USD und ein Kaufrating ausrief, prognostizieren die Experten des Analystenhauses First Berlin Equity Research ein 12-Monatskursziel von 3,60 USD.

Evotec – Heftige Gewinnwarnung

Weniger positiv ist die Entwicklung beim Biotechunternehmen Evotec, das sich im Bereich der pharmazeutischen Wirkstoffforschung bewegt. Infolge eines Hackerangriffs mussten die Hamburger eine drastische Umsatz- und Gewinnwarnung ausrufen. „Die geringere Produktivität während des zweiten Quartals hat unser Finanzergebnis des ersten Halbjahres von 2023 erheblich belastet", sagte Konzernchef Werner Lanthaler.

Der Umsatz soll im Gesamtjahr zwischen 750 bis 790 Mio. EUR erreichen. Ursprünglich lag die Prognose bei 820 bis 840 Mio. EUR. Das Ebitda wurde auf eine Spanne zwischen 60 bis 80 Mio. EUR revidiert, nachdem die Geschäftsleitung des MDAX-Unternehmens vorher zwischen 115 bis 130 Mio. EUR avisierte.

Aufgrund eines Cyberangriffs wurde der testierte Geschäftsbericht für das Jahr 2022 verzögert veröffentlich. Daraufhin verließ das Unternehmen vorübergehend den MDax, konnte jedoch bald darauf wieder zurückkehren. Jedoch hatte der Angriff erhebliche finanzielle Auswirkungen auf Evotec, die sich auf rund 25 Mio. EUR beliefen. Obwohl der Betrieb Ende April wieder aufgenommen wurde, blieb das Unternehmen in Bezug auf die Produktivität zuletzt zurück. Die langfristigen Ziele bis 2025 seien jedoch nicht betroffen.

In Folge der Gewinnwarnung verlor die Aktie von Evotec zeitweise rund 15 % auf 21,11 EUR, konnte sich zu Handelsschluss jedoch auf knapp 23 EUR stabilisieren. Das Analysehaus Warburg Research wiederholte nach der Veröffentlichung sein Kursziel von 30 EUR und sieht in dem Wert weiterhin einen Kaufkandidaten.

Die Übernahmewelle rollt weiter. Biogen übernahm nun für 7,3 Mio. USD Reata Pharmaceuticals, auch Cardiol Therapeutics ist aufgrund seiner Unterbewertung ein potenzieller Kandidat. Evotec musste seine Prognosen für Umsatz und Gewinn revidieren.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.