23.07.2025 | 04:45

Nach 500 % Plus – zündet jetzt die nächste Raketenstufe? Rheinmetall, Almonty, Hensoldt und Steyr im Fokus

Manche Anleger scheuen sich, bereits gut gelaufene Aktien in ihr Depot zu nehmen. Im Allgemeinen ist das kein guter Rat, denn oftmals hat ein starker Anstieg auch fundamentale Gründe. So kann das Düsseldorfer Rüstungs-Unternehmen Rheinmetall sein Geschäftsvolumen in den nächsten Jahren in etwa verfünffachen, der Kurs ist allerdings mit Faktor 20 zur Ausgangslage in 2022 davongespurtet. Die zweite Garde der Defense-Titel hat nicht den gleichen Sprung hinlegen können, aber hier waren es immer noch bis zu 500 %. Wie geht es nun weiter? Technische Analysten sprechen oft von „The Trend is your Friend“. Somit liegt der Schluss nahe, dass nach einer Korrektur auch bald wieder die Sonne scheint. Im Umfeld strategischer Metalle kam zuletzt Almonty Industries sehr stark voran, hier könnte die Rally unabhängig von Rüstungs-Investitionen noch deutlich weiterlaufen. Wir rechnen für sie nach.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , RHEINMETALL AG | DE0007030009 , HENSOLDT AG INH O.N. | DE000HAG0005 , STEYR MOTORS AG | AT0000A3FW25

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Rheinmetall – Die Wachstumshoffnungen sind enorm

Rheinmetall erhielt im Februar 2022 die Initialzündung für eine komplett neue Orientierung des Maschinenbau-Konzerns zu einem dynamischen Rüstungsspezialist mit europäischem Fokus. Die Marktbewertung hat sich seither um das Zwanzigfache erhöht, was nicht nur die veränderte geopolitische Landschaft widerspiegelt, sondern auch den außergewöhnlichen operativen Wachstumsschub, den das Unternehmen aktuell erlebt. Haupttreiber sind umfangreiche Waffenlieferungen an die Ukraine sowie milliardenschwere Beschaffungsprogramme zahlreicher NATO-Staaten, die ihre Verteidigungshaushalte stark aufstocken wollen. Wachstumsverstärkend wirkt Rheinmetalls Engagement in der Munitionsproduktion sowie im Bereich Luftabwehrsysteme. Damit etabliert sich der Konzern nicht nur als Profiteur, sondern als tragende Säule in der Neuordnung der europäischen Sicherheitsarchitektur.

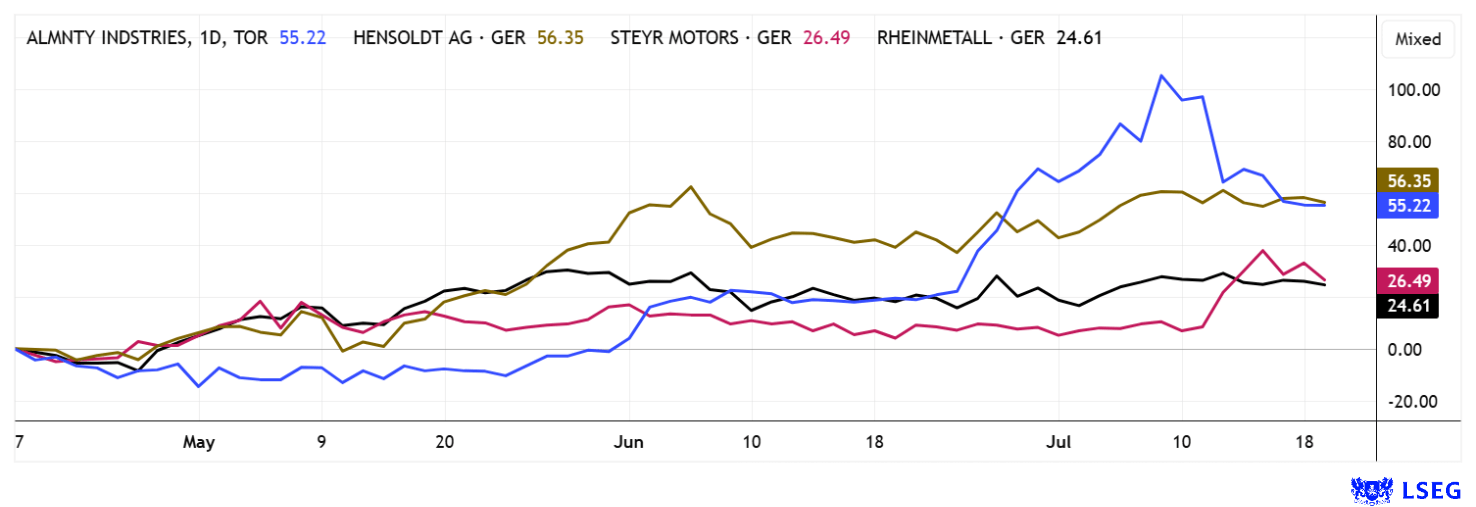

Die künftige Entwicklung der Rheinmetall-Aktie bleibt dennoch schwer vorhersehbar, denn mit steigendem Kurs setzten auch die Analysten einen neuen Hebel an. So zeigt das KGV für 2025e zwar hohe 62,5, aber schon in 2028e sinkt es sich laut Schätzungen auf rund 22,5 ab. Mit einer prognostizierten jährlichen Wachstumsrate von etwa 15 bis 20 % scheinen die wesentlichen Geschäftserfolge bis 2028 weitgehend in die aktuelle Kursentwicklung eingepreist zu sein. Anleger, die beim Höchststand von 1.940 EUR im Mai Gewinne mitgenommen haben, könnten aus heutiger Sicht einen vernünftigen Schritt getan haben, denn gestern setzte sich die gesunde Konsolidierung mit minus 3 % auf 1.758 EUR fort. Experten auf der Plattform LSEG formulieren dennoch ein 12-Monatskursziel von 1.965 EUR. Jetzt ist guter Rat teuer!

Almonty Industries – Jetzt zündet die Rakete in den USA

Ob moderne Rüstungstechnik, zivile Luftfahrt oder Hochleistungs-Elektronik, viele Schlüsselindustrien unserer Zeit sind auf eine verlässliche Verfügbarkeit sogenannter strategischer Metalle angewiesen. Ein aktueller NATO-Bericht hebt dabei zwölf besonders kritische Elemente hervor, die für die Verteidigungs- und Sicherheitstechnologie unverzichtbar sind. An einer oberen Position finden wir Wolfram, ein äußerst widerstandsfähiges, extrem hitzebeständiges Metall mit außergewöhnlichen Materialeigenschaften. Es kommt weltweit nur in begrenztem Maße vor, wobei China derzeit rund 70 % der globalen Förderung kontrolliert.

Aktuell beginnen Investoren das ganze Bild zu begreifen, wer mit von der Partie sein will, muss nach unterbewerteten Rohstoffunternehmen mit strategischer Substanz suchen. Während in den USA dieser Schwenk bereits mit MP Materials einen prominenten Vertreter für Seltene Erden zu Tage beförderte, mischte sich in den letzten Tagen auch die kanadische Almonty Industries ins Bild. Hier hat die Nasdaq-Notiz nun erfolgreich mit einer Platzierung von 90 Mio. USD stattgefunden, der Kurs wird nun täglich in Deutschland, Kanada und den USA neu taxiert. Während MP Materials durch US-Programme und Hightech-Deals wie mit Apple stark protegiert wird, plant CEO Lewis Black für Almonty schon die nächsten Deals. Es gibt bereits materielle Lieferbeziehungen zu einem US-Rüstungszulieferer, der Sitz wird in die USA verlegt und wichtige Kontaktpersonen wurden ins Bord geholt.

Anders als bei Seltenen Erden ist Wolfram tatsächlich selten, vor allem in verlässlicher Lieferqualität. Almonty ist einer der wenigen westlichen Anbieter mit vollständig kontrollierter Verarbeitungskette, mehrere operative Minenstandorte und dem Flaggschiffprojekt Sangdong in Südkorea. Die globale Marktlage spielt Almonty zusätzlich in die Karten, denn der Hauptlieferant China, hat seine Förderquoten jüngst um rund 7 % gekürzt. Gleichzeitig schießen die Preise nach oben, sowohl für APT als auch Ferro-Wolfram. Die Nachfrage aus der Hightech- und Verteidigungsindustrie übersteigt das Angebot nun deutlich, was zwangsweise zu Versorgungsengpässen führt. Noch gar nicht berücksichtigt sind die jüngsten Beschlüsse der EU, in den nächsten Jahren 1.000 neue Panzer in den Dienst zu stellen. Damit rückt Almonty zwangsläufig ins Visier größerer Industriekonzerne oder staatlicher Rohstoffsicherungsprogramme.

Die Bewertung hinkt der strategischen Relevanz jedoch massiv hinterher: Während MP Materials mit über 9 Mrd. USD an der Börse taxiert wird, bringt Almonty aktuell mit ca. 1,3 Mrd. CAD nur ein Zehntel auf die Waage. Und das, obwohl Analysten bis 2028 ein EBITDA erwarten, das teils doppelt so hoch liegt wie bei MP. Würden auf Almonty vergleichbare Bewertungsmultiplikatoren angewendet, läge der faire Unternehmenswert bei einem Vielfachen. Gerade gestern erhöhte das deutsche Researchhaus Sphene Capital sein Ziel von 5,40 auf 8,40 CAD je Aktie. Noch notiert das Papier auf Konsolidierungs-Levels, aber wohl nicht mehr allzulange.

Hensoldt und Steyr – Sehr ambitioniert bewertet

Die Aktienkurse von Verteidigungsunternehmen haben in den vergangenen Monaten eine beispiellose Rally hingelegt. Getrieben von geopolitischen Spannungen, steigenden Rüstungsausgaben und der omnipräsenten Zeitenwende-Rhetorik. Doch was auf den ersten Blick nach einer neuen Wachstumsstory aussieht, entpuppt sich bei genauerem Hinsehen oft als spekulative Übertreibung. Titel wie Hensoldt oder der österreichische Motorenbauer Steyr Motors werden inzwischen mit Zukunftsphantasien bewertet, die weit über das aktuelle Leistungsvermögen hinausgehen.

Steyr Motors etwa, ein Spezialist für Hochleistungs-Dieselmotoren mit militärischem Einsatzprofil, kommt auf einen für 2025e geschätzten Umsatz von rund 70 Mio. EUR, die Marktbewertung liegt aktuell aber bei stolzen 318 Mio. EUR. Dazu gesellt sich ein erwartetes KGV von über 30, bei moderatem Wachstum und limitierten Produktionskapazitäten. Die Kurskapriolen der letzten Monate, von 30 auf über 300 EUR und zurück, zeigen, wie spekulativ der Markt geworden ist. Auch Hensoldt, als einer der führenden Anbieter von Sensorik- und Radartechnologien, überzeugt operativ mit einem starken Auftragsbestand von 6,93 Mrd. EUR. Im ersten Quartal 2025 wuchs der Umsatz um 20 % auf 395 Mio. EUR. Das Unternehmen treibt neben Hardware-Entwicklungen auch eine softwarebasierte Defense-Strategie voran, welche KI-gestützte Echtzeitlösungen für die Verteidigung ermöglicht. Trotzdem bleibt auch hier die Bewertung ambitioniert: Das erwartete KGV für 2025e liegt bei über 56 und sinkt selbst bis 2027 erst auf 36,5. Respekt! Mit Blick auf die überhitzten Kennzahlen ist eine gesunde Korrektur eher eine Frage des Wann, nicht des Ob.

Nach 1.244 Tagen Krieg in Europa gibt es am heutigen Tag ein neues Treffen zwischen den Unterhändlern der Ukraine und Russland in der Türkei. Vorbereitet sollen dort die echten Friedensverhandlungen werden, welche für Anfang September in China erwartet werden. Aktuell ist das für die etwas heiß gelaufenen Defense- und Rüstungstitel eine Bären-Nachricht. Aber, auch wenn es hier mal kurzfristig nach unten geht, im Bereich strategischer Metalle könnte Almonty Industries mit Blick auf die nächsten 12 bis 24 Monate immer noch ein klarer Outperformer sein.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.