23.10.2025 | 04:15

Rüstung und Metalle in der Korrektur! Jetzt mit 100 % Chance einsteigen bei Almonty, thyssenkrupp, TKMS, Hensoldt und mutares

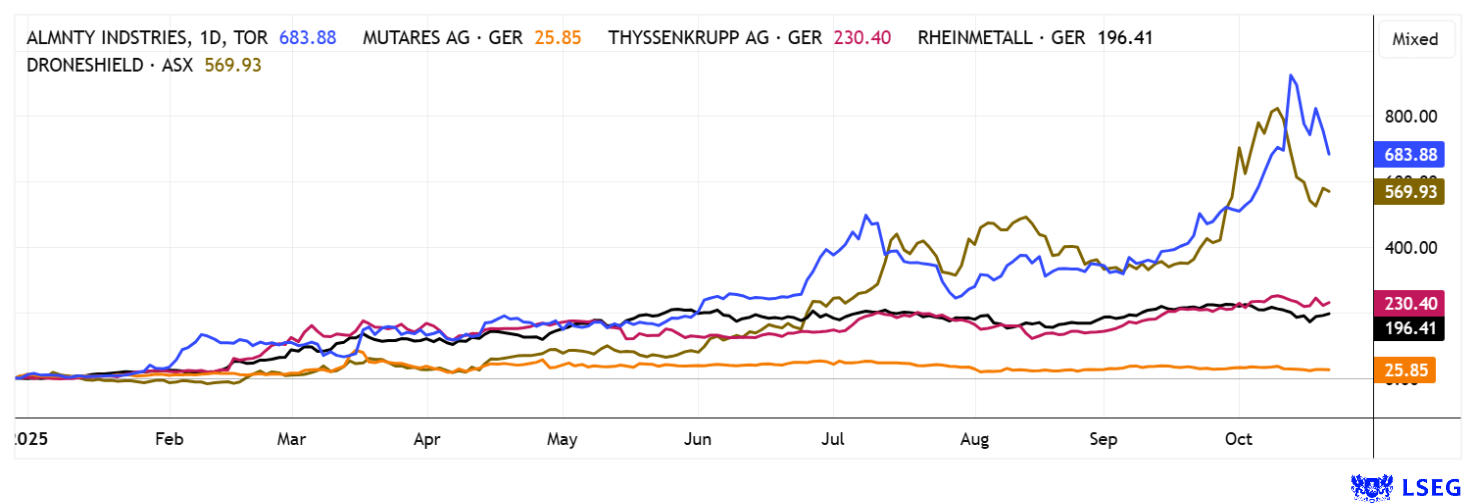

Das ging jetzt schnell. Nach einer temporären Übertreibung bei Rüstungs- und Metall-Titeln nehmen Anleger erstmal ihre Gewinne mit. Das ist verzeihlich, denn manche Titel wie z. B. Almonty Industries hatten sich in nur 10 Monaten um über 1.000 % nach oben geschwungen. Nun heißt es auspendeln lassen und mit neuem Mut wieder hinein in die gefragtesten Sektoren des Jahres 2025. Empfohlen ist natürlich eine gute Streuung über viele Regionen und Sektoren wie z. B. KI, HighTech oder Edelmetalle, um die Portfolioschwankung gering zu halten. Wir nennen ein paar Beispiele, die in den letzten Tagen an Relevanz gewonnen haben.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , THYSSENKRUPP AG O.N. | DE0007500001 , TKMS AG & CO KGAA | DE000TKMS001 , HENSOLDT AG INH O.N. | DE000HAG0005 , MUTARES KGAA NA O.N. | DE000A2NB650

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

thyssenkrupp – Die Platzierung von TKMS lief erfolgreich

Es ist vollbracht! Die Marinetochter von thyssenkrupp ist Anfang der Woche mit starken Kursgewinnen an die Börse gestartet. Der größte deutsche Marineschiffbauer gewann zu Beginn mehr als 60 % an Wert, damit ist der Börsenstart von Thyssenkrupp Marine Systems (TKMS) ein voller Erfolg. Nach einem Tageshoch von über 100 EUR kehrte bis Mittwoch dann mit Kursen um 75 EUR wieder Normalität ein. Damit ist der Wert immer noch stramme 25 % im Plus, die Marktkapitalisierung berechnet sich zu 4,8 Mrd. EUR. Es handelte sich nicht um einen klassischen Börsengang, sondern um eine Abspaltung vom Essener Industriekonzern thyssenkrupp, der im Rahmen seines Konzernumbaus 49 Prozent seiner Marinetochter an die Börse brachte. Der Mehrheitsanteil von 51 Prozent verbleibt bei einer neuen Holding-Gesellschaft von thyssenkrupp. Die zugrunde liegende Werft ist bis Anfang der 2040er-Jahre ausgelastet.

TKMS ist nach eigenen Angaben Weltmarktführer für nicht-nuklear betriebene U-Boote, schwerpunktmäßig baut man konventionelle U-Boote, Fregatten und Korvetten. Der Schiffbauer beschäftigt rund 8.300 Menschen, darunter rund 3.700 am Hauptsitz in Kiel. Weitere Standorte sind Wismar, wo TKMS, wie in Kiel, U-Boote bauen und künftig 1.500 Arbeitsplätze schaffen will, und Itajaí in Brasilien. Im Dezember hatte der Haushaltsausschuss des Bundestages den Bau von vier weiteren U-Booten der Klasse 212CD für die Deutsche Marine bewilligt. TKMS ist aus der Kieler Traditionswerft HDW (Howaldtswerke-Deutsche Werft AG) hervorgegangen, deren Ursprünge bis ins Jahr 1838 zurückreichen. Seit 2005 gehört die Werft zu thyssenkrupp, die jetzt ca. 2 Mrd. EUR freie Mittel in die Bilanz gebucht bekommen. Das ist ein Segen für den hochverschuldeten Industrieriesen. Erst im September war auch Rheinmetall mit der Übernahme der Militärsparte der Bremer Lürssen-Gruppe in das Marinegeschäft eingestiegen. Spannend wird es sein, wie die Reise bei TKMS weitergeht. Man sollte den Kurs erst mal ein paar Wochen beobachten, denn irgendwer verkauft immer!

Almonty Industries – Trotz 10 % Schwankung am Tag weiter aufwärts

Es gab ein historisches Handelsvolumen beim Aushängeschild für kritische Metalle, Almonty Industries. Dass es dabei nicht immer senkrecht weiter nach oben geht, ist ein stückweit Börsenrealität, die die verwöhnten Hausse-Aktionäre erst mal lernen müssen. Insofern ist der Abschlag vom aktuellen Jahreshoch bei immerhin 9,15 EUR auf aktuell 6,55 EUR zwar schmerzlich, aber bei über 1.000 % Kurszuwachs seit Ende 2024 durchaus verkraftbar.

Operativ gibt es momentan nicht viel Neues, Fakt bleibt, dass die provisorische Verarbeitung in der Sangdong-Mine bis 2026 in eine regelmäßige Produktion übergeführt wird und Almonty dann seine bereits in Portugal erfolgreiche Wolfram-Produktion um ein Vielfaches ausdehnt. Westliche Industrie-Manager dürften Schlange stehen, denn jeder Konzern möchte die Abhängigkeit von dem aktuell dominanten China verringern, wenn nicht gar abschaffen. Wahrscheinlich braucht es hierfür 5 Almontys, um diesen gigantischen Bedarf am Markt neu zu allokieren. Deshalb ist es durchaus möglich, dass Almonty selbst auf Partnersuche ist, um die Weltversorgung in diesem kritischen Metall so schnell wie möglich auf tragfähige Beine zu stellen. Die Kontraktpreise für Wolfram haben sich in den letzten Monaten extrem nach oben bewegt, das dürfte aber auch der allgemeinen Hysterie für kritische Metalle geschuldet sein. Einen großen Joker besitzt Almonty auch mit dem riesigen Molybdän-Vorkommen in Südkorea, welches man auch in den nächsten Jahren an den Mann bringen möchte. Spekulanten erwarten in den nächsten Monaten eine Branchenkonsolidierung, mit möglichen Fusionen und Übernahmen. CEO Lewis Black behält die Zügel hier sicherlich in der Hand!

Über die neuesten analytischen Erkenntnisse zu Almonty informiert GBC-Analyst Matthias Greiffenberger im Interview mit Lyndsay Malchuk. https://www.youtube.com/watch?v=BySd1SrveLo

mutares und Hensoldt – Hier könnte die Rally schon weit gediehen sein

Noch eine kurze Anmerkung zu Hensoldt und mutares. Beide Aktien konnten im Zuge der Rüstungs-Euphorie in den letzten Monaten teils große Aufschläge an der Börse einheimsen. Bei Hensoldt dürften allerdings angesichts einer Kurs-Umsatz-Bewertung auf Basis 2026e von 3,8 große Zweifel angebracht sein, ob die 100 EUR in dieser Woche einen nachhaltigen Kurs darstellen. Denn Experten auf der Plattform LSEG schätzen für 2026e nur einen Umsatzanstieg von etwa 15 %. Wer hier einsteigt, sollte auch bedenken, dass die Gewinnseite noch lange nicht mit der hohen Auftragsdynamik Schritt halten kann, da die notwendige Skalierung erst über die Zeitschiene gelingen kann und die Profitmargen somit erst im Zeitablauf steigen. Bis Ende 2027e bleibt das KGV bei Hensoldt somit über dem Wert von 35. Das ist sehr ambitioniert.

Achtung auch bei mutares. Das Unternehmen konnte mit seinem Steyr-Coup zwar zweistellige Sondererträge im laufenden Jahr erwirtschaften, dennoch hängt der Erfolg an den Exit-Plänen und Portfoliotransaktionen, denn sie sind entscheidend für das Geschäftsmodell. Der Marktwert vieler Beteiligungen aus dem Automotive-Bereich ist jedoch schwer einzuschätzen. Wenn diese realisiert werden müssten, könnten die erwarteten Erlöse deutlich hinter den internen Bewertungen zurückbleiben. Positiv ist sicherlich die Verstärkung im Segment Defense. Nach einigen Ausbruchsversuchen über die 30 EUR-Marke ist der Kurs immer wieder abgetaucht. Technisch mahnt das zumindest zur Vorsicht.

Die aktuelle Konsolidierung schafft vermutlich für viele Titel eine neue Einstiegsbasis. Immerhin hatten die Börsen in den letzten Wochen eine riesige Rally aufs Parkett gelegt, die in ihrer Ausprägung auch selten ist. Was aktuell fehlt, ist ein Dampf ablassen, aber die Volatilität der letzten Tage könnte eine dringend notwendige Konsolidierung einleiten. Almonty Industries und eine Reihe von Defense-Werten sind langfristig hochinteressant, mutares eignet sich als Beimischung für spekulative Anleger.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.