28.11.2025 | 04:00

2, 20 oder 200 % Rendite in 2026? Die Zinsen gehen runter, eine Steilvorlage für Deutsche Bank, RE Royalties. Lufthansa und TUI

Zu Wochenbeginn präsentierte sich die Stimmung an den Aktienmärkten noch deutlich eingetrübt. Viele Anleger sahen kaum noch Chancen auf eine baldige Zinssenkung in den USA, doch die Hoffnung stirbt zuletzt. Der DAX rutschte am Montag kurzzeitig unter die Marke von 23.000 Punkten, was jedoch kurzfristig keinen neuen Verkaufsdruck auslöste. Im Gegenteil: In den darauffolgenden Tagen setzte eine kräftige Gegenbewegung ein. Mittlerweile konnte der Index mehr als 700 Punkte zulegen und seine 200-Tage-Linie zurückerobern. Das technische Bild passt nun also wieder. In den USA wurde gestern Thanksgiving gefeiert. Neben dem Erntedank für ein gutes Leben liegen US-Anleger mit ihren Aktieninvestments auf Basis S&P 500 ganze 16 % im Plus. Das Anlegerjahr 2025 wird in Summe positiv laufen. Und wegen der US-Schuldenprobleme wird die Notenbank FED bestimmt wieder ein paar Süßigkeiten unter den Baum legen. Die aktuelle Bubble scheint also weiterhin ungefährdet!

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

RE ROYALTIES LTD | CA75527Q1081 , DEUTSCHE BANK AG NA O.N. | DE0005140008 , LUFTHANSA AG VNA O.N. | DE0008232125 , TUI AG NA O.N. | DE000TUAG505

Hole Dir die spannenden Kommentare direkt als Newsletter per E-Mail.

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Zwischen Rendite und Verantwortung - Deutsche Bank stärkt ihr Profil

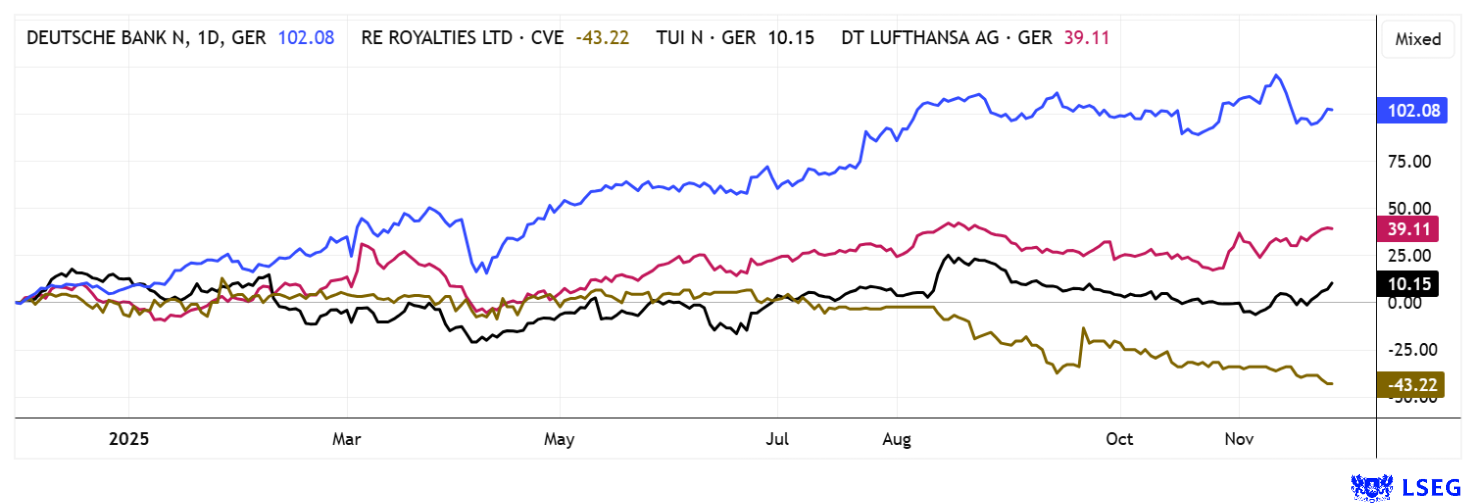

Wer hätte das gedacht! Nach Jahren der Umstrukturierung steht die Deutsche Bank heute wieder deutlich stabiler da. Denn nach der vollständigen Integration der Postbank und Restrukturierungskosten von über einer Milliarde EUR ist die Bank operativ gestärkt und profitabler denn je. Der Vorsteuergewinn erreichte in Q3 herausragende 2,4 Mrd. EUR, rund 8 % mehr als im Vorjahr. Für den Weg zur Asset Bank hat das Institut nun 675 Mrd. EUR in Verwaltung, allein diese Zahl schafft Asset Management Fees von mehr als 2,5 Mrd. EUR im Jahr. Die Aktionäre profitieren. Denn nicht nur der Aktienkurs hat sich seit 2022 verdreifacht, auch die Dividende glänzt mit erwarteten 1,00 EUR für 2025e.

Parallel dazu stärkt die Bank ihre technologische Basis, sieht sich jedoch weiterhin mit vorsichtiger Kundenstimmung gegenüber Künstlicher Intelligenz konfrontiert. Die Postbank-Digitalstudie 2025 zeigt, dass 77 % der Bundesbürger KI-Beratungen derzeit weniger vertrauen als den persönlichen Gesprächen mit Mitarbeitern der Bank. Besonders bei Geldanlagefragen herrscht Zurückhaltung. Jüngere Kundinnen und Kunden treiben diesen Trend, was die Bank über innovative Serviceangebote gezielt nutzt. Mit einer Marktkapitalisierung von inzwischen etwa 57 Mrd. EUR zählt das Institut wieder zur europäischen Spitzengruppe. 8 von 20 Analysten heben den Daumen und sehen mit einem durchschnittlichen Kursziel von 32,85 EUR noch moderatem Spielraum nach oben. Deutsche Bank könnte im nächsten Jahr tatsächlich eine Renditepause aufs Parkett legen, unser 2 %-Tipp.

RE Royalties – Attraktive Dividendenrenditen im Sektor grüner Infrastruktur

In den vergangenen Jahren hat sich der Markt für nachhaltige Finanzierungen sehr dynamisch entwickelt. Allein 2024 erreichte das weltweit platzierte Volumen grüner Anleihen rund eine halbe Billion USD, ein neuer Höchstwert. Experten rechnen damit, dass dieses Segment bis 2030 auf mehr als 5 Billionen USD anwachsen könnte, was einem durchschnittlichen jährlichen Zuwachs von etwa 12 % entspricht. Besonders Europa gilt als der bedeutendste und zugleich streng regulierte Wirtschaftsraum, wobei die EU-Taxonomie für klare Transparenzanforderungen und harmonisierte Berichtspflichten sorgt. Nachhaltige Anlageformen machen mittlerweile rund 18 Prozent des global verwalteten Vermögens aus. ESG-Fonds verzeichneten im Jahr 2024 Nettomittelzuflüsse von über 150 Mrd. USD, weltweit entfallen etwa 40 % des Green-Finance-Marktes auf Nordamerika und rund 45 % auf Europa; asiatische Märkte ziehen mit ungefähr 12 % zunehmend nach.

Ein Unternehmen, das in diesem Umfeld besonders hervorsticht, ist der kanadische Energie- und Projektfinanzierer RE Royalties Ltd. Das Unternehmen überträgt ein Lizenz- und Beteiligungsmodell, das ursprünglich aus dem Bergbausektor stammt, auf die Finanzierung erneuerbarer Energien. Statt selbst Anlagen zu bauen, stellt RE Royalties Kapital für Solar-, Wind- und Wasserkraftprojekte sowie Energiespeichersysteme bereit. Im Gegenzug erhält das Unternehmen vertraglich festgelegte Zinskomponenten und langfristige Umsatzanteile, wodurch planbare und wiederkehrende Erträge entstehen, ohne dass Projektentwickler Anteile abgeben müssen.

Für Anleger bietet RE Royalties einen regelmäßigen Ausschüttungsmechanismus: Quartalsweise werden üblicherweise 0,01 CAD pro Aktie ausgezahlt, was sich seit 2020 zu einer jährlichen Dividende von 0,04 CAD summiert. Bei einem Aktienkurs um 0,25 CAD ergibt sich daraus eine Rendite von rund 16 Prozent, bemerkenswert hoch für den Sektor erneuerbarer Energien. Der Cashflow des Unternehmens speist sich aus mehr als 100 Projekten mit Vertragslaufzeiten zwischen 20 und 40 Jahren. Der Großteil des Portfolios liegt in Nordamerika, ergänzt durch wachsende Aktivitäten in Europa, Asien und Afrika. Insgesamt hat RE Royalties bisher über 130 Projekte mit einem Finanzierungsvolumen von mehr als 80 Millionen CAD begleitet. Das Unternehmen versteht sich als aktiver Unterstützer der globalen Energiewende, der wirtschaftliche Stabilität mit ökologischer und sozialer Wirkung verbindet. RE Royalties könnte ein 200 % Kandidat für 2026 sein, wenn das steile Wachstum anhält und das Geschäftsmodell breites Verständnis findet.

Welche Vorhaben CEO Bernard Tan noch in die Tat umsetzen will, erklärt er im Interview mit Lyndsay Malchuk.

https://www.youtube.com/watch?v=sKWA0kb1A_s

Lufthansa und TUI – Gleicher Kurs, unterschiedliche Sorgen

Für die beiden Touristik-Unternehmen Lufthansa und TUI ist Nachhaltigkeit ein wichtiges Thema. Weil man Airlines grundsätzlich wenig Umweltverbundenheit zubilligt, haben sich in 2025 viele Umwelt-Aktivisten die Luftfahrtbranche zum Ziel für ihre Proteste ausgesucht. In den letzten Tagen erging das erste Urteil: Das Hamburger Landgericht hat 10 Klima-Aktivisten zur gemeinsamen Summe von 400.000 EUR Schadensersatz verurteilt, weil sie im Juli 2023 den Hamburger Flughafen lahmgelegt hatten. Fraglich bleibt, wer diese Summe zahlen kann und wird. Operativ war die Airline zwar ab und zu blockiert, das Zahlenwerk konnte sich seit dem Corona-Absturz aber sukzessive verbessern. So wird in 2025e mit einem Umsatzanstieg von 6 % gerechnet, das operative Ergebnis (EBIT) soll sich sogar auf 1,9 Mrd. EUR verdoppeln. Unter dem Strich wird ein Gewinn je Aktie von 1,12 EUR erwartet, der bis 2027e auf ganze 1,48 EUR steigen soll. Damit sinkt das KGV auf 5,5 ab – der Turnaround scheint gemeistert.

Beim Reise-Mitstreiter TUI soll der Umsatz auch um 5 % vorankommen, die Veränderung beim Gewinn wird aber noch dynamischer taxiert. Lufthansa hadert oft mit Streik- und Personalproblemen, spürt die hohen Standortkosten insbesondere die Flughafengebühren, was den Ertrag pro Sitzplatz belastet. TUI hingegen geht einer neuen Buchungssaison entgegen, die Inflation drückt jedoch auf die Budgets der Haushalte. Gute Ergebnisse liefern wieder Hotels, Resorts und Kreuzfahrten gibt es im Bereich Airlines eher Probleme. Der Unsicherheitsfaktor Geopolitik trifft beide Konzerne gleichermaßen. Angesichts eines gleichen Ausgangsniveaus von 8,15 EUR sehen Analysten auf der Plattform LSEG für Lufthansa ein 12-Monats-Durschnittskursziel von nur 7,6 EUR, hingegen bei TUI ganze 11,20 EUR. Ein reinrassiger 20 Prozenter wird also nicht unmittelbar offensichtlich, Lufthansa notiert aber nun schon seit 5 Jahren stark unter Buchwert. In der Gesamtanalyse ist es wohl der Standort Deutschland, der hier Sorgen macht: Hohe Löhne, hohe Steuern und Gebühren, wenig Wachstum!

GreenFinance ist ein erwünschtes Thema, aber am Kapitalmarkt unterrepräsentiert. RE Royalties schließt hier eine entscheidende Lücke, indem das Unternehmen wiederkehrende Royalty-Einnahmen aus erneuerbaren Projekten generiert und zugleich Investoren planbare Ausschüttungen bietet, ein Nischen-Modell mit Potenzial für deutliche Bewertungssteigerungen. Parallel dazu zeigt die Deutsche Bank neue Dimensionen auf und auch Lufthansa und TUI kommen in ihrem Umbau voran.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.kapitalerhoehungen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.